1) Pessoas jurídicas imunes ou isentas devem entregar a ECD quando foram obrigadas a apresentar a EFD-Contribuições em razão de terem recolhido mais de R$10 mil em contribuições no ano.

2) Também devem entregar o ECD a partir de 2016 se forem obrigadas a manter escrituração contábil e apurarem contribuições como PIS/Pasep, Cofins ou previdenciária sobre receita.

![ERRATA DA EDiÇÃO

DE FEVEREIRO-MARÇO'2017:

Noprimeiro parágrafo da página 5, onde se lê:"I...]a ampliação do prazo de parcela nto

de dívidas tributárias dos optantes pelo Simples Nacional, de 60 para 120 meses, com

redução de juros e multas:; leia-se: "I...]a ampliação do prazo de parcelamento de dívidas

tributárias dos optantes pelo Simples Nacional, de 60 para 120 meses:'

Nosegundo parágrafo da página 10, onde se lê:"[...]foi instituídapelo então presidente

Getúlio Vargas, por meio da LeinO6.386/76'; leia-se: "I...]foi instituída pelo então

presidente Getúlio Vargas. Depois, a norma foi alterada por meio da LeinO6.386/76':

SUMÁRIO

I 4 EDITORIAL

l1nteS~~~ NCM-5H, a Tarifa Externa Comum e a Tabela de Incidência

do Imposto sobre Produtos Industrializados estão inter-relacionados

8 CENOFISCO ORIENTA

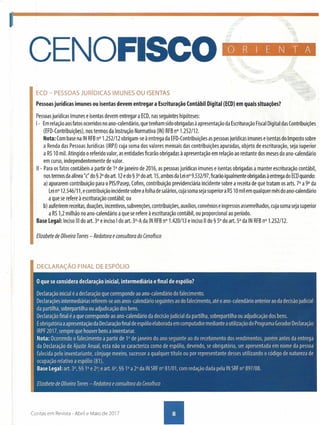

Declaração final de espólio

ECD- Pessoasjurídicas imunes ou isentas

Livro de inspeção do trabalho - Especificações

Livro de inspeção do trabalho - Mais de um estabelecimento - Obrigatoriedade

I10 RADAR

Especificidades da declaração de herança no Imposto de Renda

I12 SIMPLES

Investidor-anjo pode ressuscitar empresas em dificuldades

I14 LEGISLAÇÃO

A reforma do 155e a guerra fiscal dos municípios

I16 PAINEL

5 aplicativos indispensáveis para empreendedores

I 17 DATAS & DADOS](https://image.slidesharecdn.com/abrilemaio2017-170906184625/85/Abril-e-maio-2017-3-320.jpg)

![Simples[1]](https://cdn.slidesharecdn.com/ss_thumbnails/simples1-130421134422-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)