Baixar para ler offline

[1] O documento analisa os contratos de private equity e venture capital no Brasil, especificamente o alinhamento de interesses entre fundos investidores e empresários nas empresas investidas. [2] Avalia como o ambiente jurídico-institucional brasileiro pode afetar a negociação de contratos mais eficientes, comparando estruturas contratuais brasileiras e internacionais. [3] Inclui questionários com gestores de fundos para identificar percepções sobre limitações impostas pelo ambiente jurídico e qual estrutura contratual seria mais

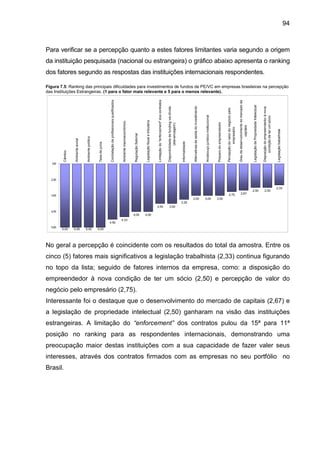

![[FINAL] MONOGRAFIA - DANIEL BRANDT - OS CRITÉRIOS DE SUCESSO EM PROJETOS DE S...](https://cdn.slidesharecdn.com/ss_thumbnails/a09eb452-d714-4d93-baef-9ad39440089f-150112032030-conversion-gate02-thumbnail.jpg?width=640&height=640&fit=bounds)