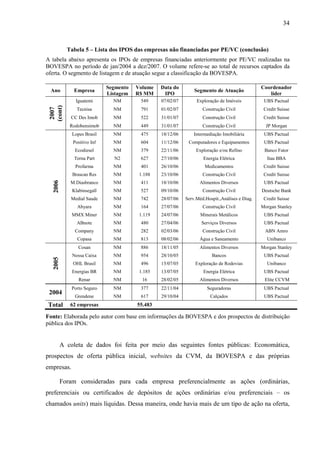

Baixar para ler offline

O objetivo deste trabalho é verificar se há evidências de que a presença de private equity e venture capital (PE/VC) nas empresas brasileiras contribui para reduzir o underpricing de suas ações durante a oferta pública inicial (IPO). Para atingir este objetivo, serão realizados os seguintes procedimentos: 1. Revisão da literatura sobre o tema, abordando os principais conceitos de underpricing, private equity e venture capital. 2. Coleta de dados sobre IPOs de empresas brasileiras no período de 2004 a 2007, identificando aquelas que receberam investimento