Baixar para ler offline

![17

tem um desempenho em termos de lucro econômico superior ao de outras

empresas atuantes no mesmo mercado.

Já a maior parte dos autores da RBV tem uma abordagem diferente.

Barney (apud VASCONCELOS e BRITO, 2004, pág. 52), por exemplo, afirma

que uma empresa tem uma vantagem competitiva quando implementa uma

estratégia de criação de valor que não é implementada, simultaneamente, por

nenhum dos seus concorrentes atuais ou potenciais. O desempenho superior

seria uma conseqüência, um resultado provável dessa estratégia, influenciado

também pelos custos em adquirir os recursos necessários.

Em 1991, Barney define a vantagem competitiva como:

Diz-se que uma empresa possui uma vantagem competitiva

quando está implementando uma estratégia de criação de valor

que não esteja sendo simultaneamente implementada por seus

concorrentes ou concorrentes potenciais, os quais são

incapazes de repetir os benefícios dessa estratégia (BARNEY,

1991, p. 102 apud VASCONCELOS e BRITO, 2004, pág. 55).

Flávio Carvalho de Vasconcelos e Luiz Artur Ledur Brito denominam a

definição de Barley vantagem competitiva componente.

Os autores denominam vantagem competitiva resultante a definição dada

por Besanko et al. (2004) e Hitt, Ireland e Hoskisson (1999), por se tratar do

resultado dos efeitos combinados dos diversos fatores específicos à empresa

que afetam seu desempenho:

Quando uma empresa (ou unidade de negócio dentro de uma

empresa com múltiplas unidades de negócio) aufere uma taxa

maior de lucro do que a taxa média de lucro de outras

empresas disputando o mesmo mercado, a empresa possui

uma vantagem competitiva nesse mercado. (BESANKO et al.,

2004, p. 360 apud VASCONCELOS e BRITO, 2004, pág. 54).

Os mesmos autores propõem uma definição constitutiva de vantagem

competitiva, segundo a qual ela compreende:

[...] a influência líquida de todos os fatores idiossincráticos da

empresa sobre o seu desempenho durante um período

determinado, excluídas as influências de outros fatores, como

a indústria, os fatores temporais e o erro estatístico. Podemos

operacionalizar a definição de vantagem competitiva

respondendo se ela é uma componente ou resultante e se é

temporária ou sustentável. (VASCONCELOS e BRITO, 2004,

pág. 54).](https://image.slidesharecdn.com/luiscarlosdomingos-140821052619-phpapp02/85/Luis-carlos-domingos-17-320.jpg)

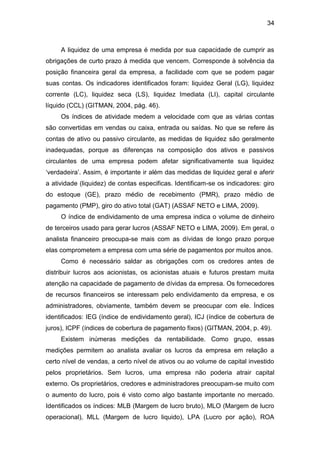

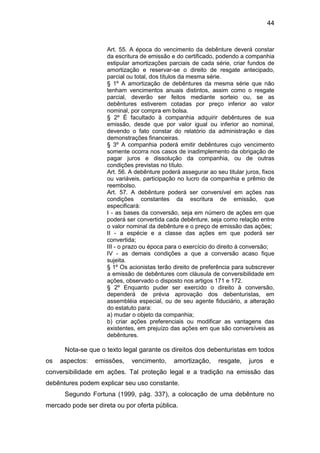

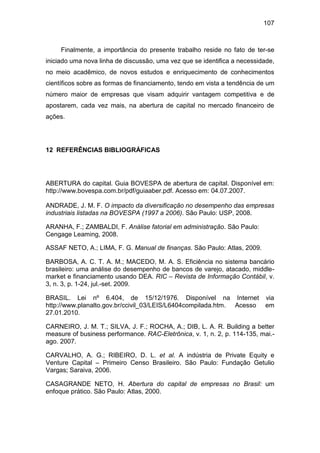

![21

[...] todos os ativos, capacidades, processos organizacionais,

atributos da empresa, informação, conhecimento etc.,

controlados pela empresa, que a possibilita elaborar e

implementar estratégias que melhorem sua eficiência e eficácia

(BARLEY, 1991, apud MELO e CUNHA, 2004).

Barley classifica os recursos em: a) recursos físicos, tais como

equipamentos, fábricas, localização geográfica e acesso a matéria-prima; b)

recursos humanos, ou seja, relações sociais e experiências dos funcionários; e

c) recursos organizacionais, como estruturas, processos e sistemas de

informação (MELO e CUNHA, 2004).

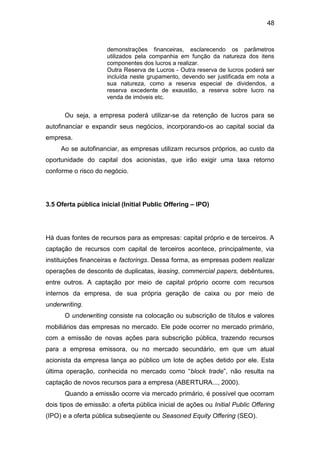

Em 1993, Peteraf (apud MELO e CUNHA, 2004) faz resumo das

características que devem ter os recursos essenciais que proporcionam a

vantagem competitiva. Para Peteraf, a posição da empresa, quanto aos seus

recursos, será superior uma vez que as seguintes considerações sobre os

recursos forem satisfeitas: a) escassos únicos e com eficiência superior no seu

uso; b) tiverem mobilidade imperfeita; c) serem não imitáveis ou não

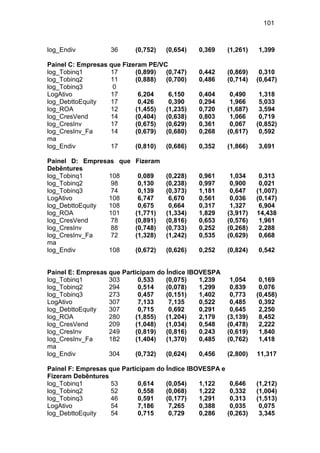

substituíveis; e d) limitarem a competição. Segue quadro explicativo:

Tabela 1 – Características de recursos essenciais para a manutenção da

vantagem competitiva

Característica Descrição Mecanismos

Heterogeneidade

Os recursos são

distribuídos de forma

heterogênea entre as

empresas da indústria, e

somente aquelas que

possuem os recursos que

são escassos e com

eficiência superior têm

vantagem competitiva.

Escassez, dificuldade de

suprimento para a indústria,

pelo menos a curto prazo,

monopólio da posse do

recurso e alta eficiência na

sua utilização produtiva na

indústria.](https://image.slidesharecdn.com/luiscarlosdomingos-140821052619-phpapp02/85/Luis-carlos-domingos-21-320.jpg)

![24

É possível afirmar que a capacidade de uma empresa é o know-how, o

qual facilita sua operação, proporcionando a sintonização dos processos

organizacionais à efetiva entrega dos produtos e serviços ao mercado.

Ter capacidade é ter o conjunto de habilidades necessárias para realizar

aquilo que foi intencionado, pois as “capacidades preenchem a lacuna entre

intenção e resultado, de maneira que o resultado corresponde àquilo que foi

intencionado” (DOSI, NELSON e WINTER, 2000, apud MELO e CUNHA,

2004). Os conhecimentos adquiridos e aculturados em rotinas referem-se às

capacidades organizacionais que utilizam os ativos, as habilidades individuais e

os recursos da empresa para definir as capacidades de “fazer as coisas”, ou

seja, seu know-how (DOSI, NELSON e WINTER, 2000, apud MELO e CUNHA,

2004).

É importante frisar que a rotina, apesar de ser o conceito fundamental das

perspectivas das capacidades organizacionais, não é o único componente das

capacidades. Os ativos complementares também são considerados, pela

empresa, na execução das rotinas e construção das capacidades (DOSI,

NELSON e WINTER, 2000, apud MELO e CUNHA, 2004).

A capacidade organizacional de uma empresa é difícil de ser

implementada a curto prazo, em vista de sua complexidade e

interdependências dos sistemas organizacionais, levando em consideração a

característica do conhecimento que está abaixo das capacidades e rotinas.

É o que explica o trecho abaixo:

A capacidade da empresa em implantar e implementar rotinas

eficientes e eficazes é o verdadeiro recurso essencial que a

torna heterogênea e com eficiência superior à indústria. A

vantagem sustenta-se devido ao fato de que as capacidades

organizacionais são altamente enraizadas na cultura da

empresa, idiossincráticas e firma-específica, não são

adquiridas e transacionadas no mercado, são de difícil imitação

e transferência para outras empresas (Dierickx e Cool, 1989).

Ou seja, conhecimento ou know-how necessário à construção

das capacidades e à operação das rotinas “está presente

ativamente e permeado [embedded] nas atividades da

organização e não passivamente armazenado, como um ativo,

na cabeça dos participantes” (DOSI, NELSON e WINTER,

2000, apud MELO e CUNHA, 2004).](https://image.slidesharecdn.com/luiscarlosdomingos-140821052619-phpapp02/85/Luis-carlos-domingos-24-320.jpg)

![26

There are numerous definitions of organizational [business]

performance but relatively little agreement about which

definitions are “best”, let alone agreement about the criteria

against what definitions should be judged (p. 30, emphasis in

the original). (BARLEY, 1996, apud CARNEIRO, SILVA,

ROCHA e DIB, 2007).

Assim, a definição de desempenho organizacional pode ser orientada por

objetivos específicos da empresa para suas unidades para que seja mais

precisa. Segue a sugestão:

In fact, the conceptual definition of business performance

should be oriented by the specific objectives of the firm for its

business units (e.g., short-term economic or market

performance versus longer-term strategic objectives), so that a

coherent set of measurement items can be drawn (CARNEIRO,

SILVA, ROCHA e DIB , 2007).

Em relação aos estudos relacionados à mensuração do desempenho das

empresas, ainda não é possível afirmar que se chegou a um consenso sobre a

melhor forma de mensurar o desempenho empresarial (KUHL, 2007).

Contudo, o mundo globalizado e a abertura dos mercados exigiram que

as organizações fizessem mudanças para se adaptar ao novo sistema mundial

(BARBOSA e MACEDO, 2008). Neste sistema, em que a competitividade é

muito relevante, a forma pela qual se mede o desempenho se tornou

indispensável.

Os estudos sobre as demonstrações financeiras e sua análise têm sofrido

mudanças conceituais e práticas. As análises não mais se limitam aos

indicadores tradicionais, tais como análise horizontal, análise vertical e análise

de índices (liquidez, endividamento e outros) (GITMAN, 2004, páginas 44 e 45).

Pela diversidade de indicadores utilizados, que não são exclusivos e que,

na maioria das vezes, apresentam resultados que indicam serem os melhores,

a utilização de um conjunto de indicadores parece ser a forma mais indicada, o

que já vem sendo adotado em diversos estudos (GITMAN, 2004, pag. 57).

Assim, pode-se evidenciar que não existe um modelo único de avaliação

de desempenho para todas as variáveis do mundo das organizações.

A avaliação do desempenho de um processo de produção, por exemplo,

compreende um conjunto de atividades que transforma entradas, insumos,

produtos, com estratégias e objetivos definidos. As informações de clientes,](https://image.slidesharecdn.com/luiscarlosdomingos-140821052619-phpapp02/85/Luis-carlos-domingos-26-320.jpg)

![31

uma mesma conta, ao longo dos exercícios considerados. É

uma análise através do tempo, onde se desenvolve por

números índices.

[...]

ANÁLISE VERTICAL Do mesmo modo que a análise

horizontal, a análise vertical constitui-se num processo

comparativo que é expresso em forma percentual, onde se

relaciona uma conta ou um grupo de contas, com um

determinado valor afim, relacionável, constante do mesmo

demonstrativo. A leitura e interpretação real que se faz na

análise vertical é poder mensurar a participação relativa de

cada item em cada demonstrativo e a sua respectiva evolução

no tempo (SOUZA, 2005).

Contudo, levantam-se algumas questões sobre esse tipo de medição de

desempenho. Primeiramente, nota-se que as demonstrações contábeis de uma

organização, embora sejam muito exatas e com grande grau de confiabilidade

para a mensuração do desempenho, têm seus problemas decorrentes de suas

limitações. Por exemplo, o método escolhido pelo administrador para medição

do desempenho da organização pode ter sua influência pela preferência

técnica ou interesses pessoais, como sua própria remuneração.

Outro ponto a ser analisado é que, se as informações refletem o curto

prazo anual, às vezes não se conseguem extrair os verdadeiros resultados de

longo prazo, como nos investimentos de P&D, fazendo com que os gestores de

pesquisa e desenvolvimento apresentem uma avaliação de desempenho de

suas empresas muito diferente das avaliações de desempenho apresentadas

pelos gestores de unidades menos especializadas (SILVA, MOTTA e COSTA,

2007).

Entre os diversos indicadores de desempenho encontrados na literatura,

pode-se ressaltar a identificação de tendência na atividade exercida pela

empresa. A prática de comparação de empresa é muito usada para conseguir

índice padrão do setor. O índice padrão é constituído como referencial após

análise de um conjunto de empresas que sejam representativas em um setor.

Diante da comparação, pode-se justificar que uma empresa tenha uma

situação melhor ou pior em relação às outras (BASTOS et al., 2008).

Através de processos comparativos, pode-se analisar se uma empresa

está com seu índice de liquidez melhor ou pior do que o de seu concorrente.

Dessa mesma forma, é possível comparar seu endividamento, rentabilidade e](https://image.slidesharecdn.com/luiscarlosdomingos-140821052619-phpapp02/85/Luis-carlos-domingos-31-320.jpg)

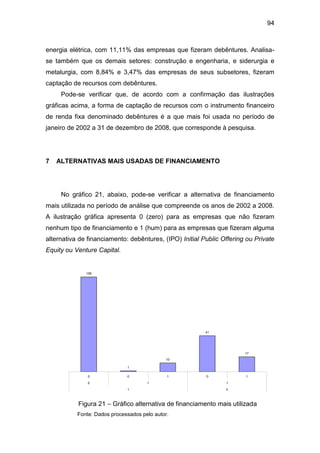

![61

A modalidade de financiamento de Private Equity e Venture Capital, no

Brasil, tem como tendência o crescimento nos próximos anos, de forma que

vão sendo divulgados os resultados de empresas que receberam este tipo de

financiamento e um maior conhecimento por parte dos empreendedores que

necessitam destes recursos.

As formas de investimentos Private Equity e Venture Capital, no Brasil, às

vezes são conhecidas como capital de risco e são tratadas conjuntamente.

A indústria de Private Equity e Venture Capital é relativamente recente no

Brasil, ainda pequena se comparada à de outros países, mas tem

desempenhado um papel importante no mercado acionário brasileiro. Segundo

Siqueira e Gioielli (2007), conforme informações extraídas dos prospectos de

oferta pública de ações das empresas que ingressaram na BOVESPA nos anos

de 2004, 2005 e 2006, 19 dos 42 IPO do período foram de empresas que

haviam recebido investimentos do tipo Private Equity ou Venture Capital.

Contudo, essa indústria tende a crescer. Tem-se como exemplo

pesquisas feitas pela Fundação Getulio Vargas (FGV-EAESP). Segundo uma

delas:

Impulsionando os investimentos nas empresas inovadoras,

com elevados padrões de gestão e altas taxas de crescimento,

despontam as operações de Private Equity e Venture Capital

(PE/VC) no Brasil. O estudo Panorama da Indústria Brasileira

de Private Equity e Venture Capital 2008, realizado pelo

GVcepe – Centro de Estudos em Private Equity e Venture

Capital da Fundação Getulio Vargas - EAESP, demonstrou que

o total de recursos dos fundos de PE/VC no Brasil vem

crescendo desde 2004 à assombrosa taxa de 46% ao ano e

atingiu US$31 bilhões em dezembro de 2008.

[...]

As organizações gestoras de PE/VC brasileiras foram capazes

de investir US$11 bilhões entre 2005 e 2008 em diversas

empresas, nas maioria pequenas e médias; mudar e fazer

evoluir seus modelos de negócios; transformá-las em

plataformas empresariais e consolidar setores tão diversos

quanto o de diagnósticos médicos e odontológicos,

educacional superior, logística, higienização (lavanderias

industriais) e telecomunicações, para citar alguns. Quase 40%

dos investimentos beneficiaram indústrias tradicionais e

variadas, 24% a de alimentos e bebidas, 17% na construção

civil, 8% no varejo e 14% em setores de ponta como

agronegócios, energia, informática e eletrônica, biotecnologia,

comunicação e mídia.

[...]

Do volume total de ações vendidas em aberturas de capital, as

empresas geridas pelas organizações de PE/VC levantaram R$](https://image.slidesharecdn.com/luiscarlosdomingos-140821052619-phpapp02/85/Luis-carlos-domingos-61-320.jpg)

1. O documento analisa a associação entre operações de capitalização por meio de private equity e venture capital no desempenho de empresas com ações na BOVESPA entre 2002 e 2008. 2. Foram selecionados dados financeiros de empresas para testar se aquelas que receberam recursos por meio de private equity e venture capital com IPO tiveram melhor desempenho do que as demais. 3. Os resultados apontam que as empresas que receberam recursos por este meio tornaram-se diferentes das demais listadas na BOVESPA no período, contrib

![[Apresentação] Venture Capital no Brasil, por Guillaume Sagez, Managing Partn...](https://cdn.slidesharecdn.com/ss_thumbnails/apresentaoventurecapitalnobrasil-130609191535-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)