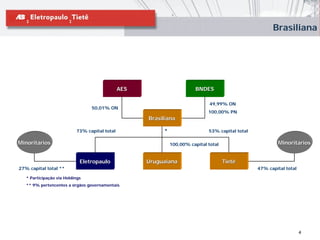

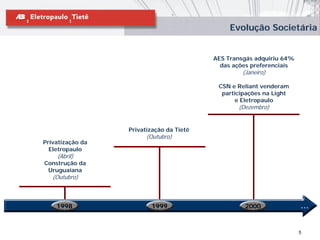

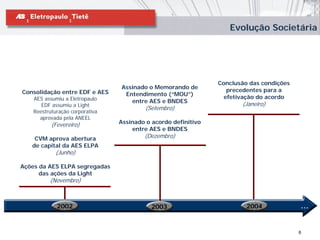

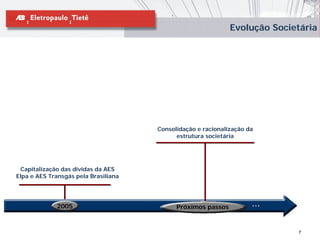

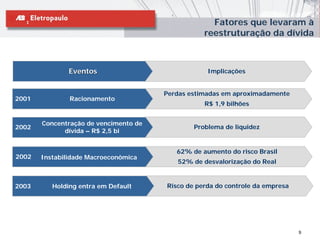

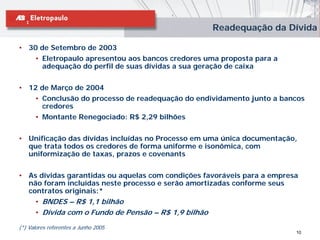

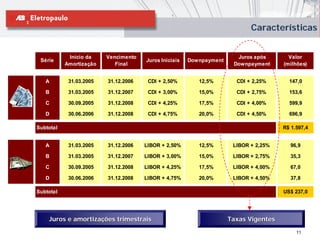

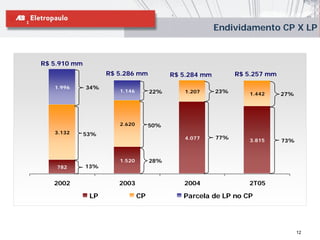

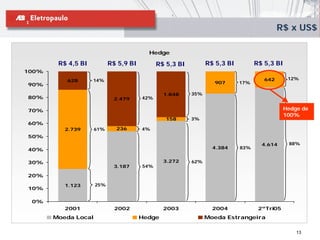

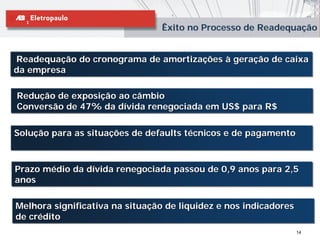

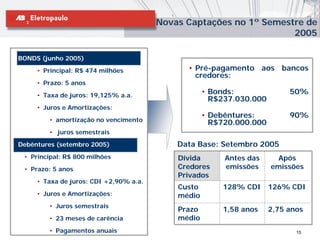

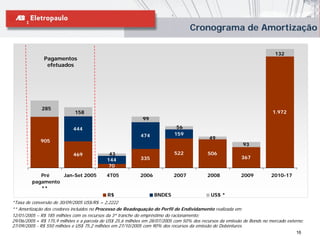

O documento descreve a evolução da estrutura societária da AES no Brasil através de aquisições e privatizações de empresas de distribuição de energia elétrica desde 1997. Também resume os principais fatores que levaram à reestruturação da dívida da Eletropaulo e as características da readequação concluída em 2004.