Transferir como PDF, PPTX

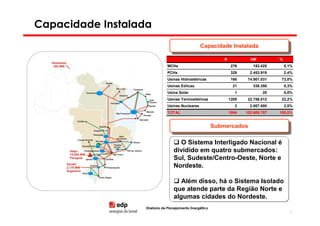

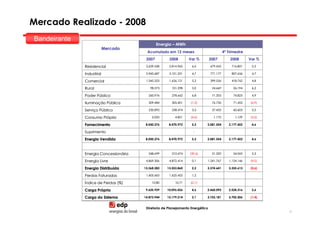

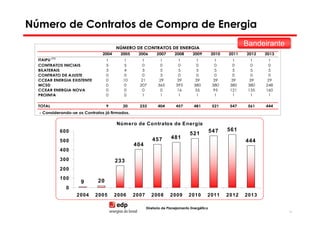

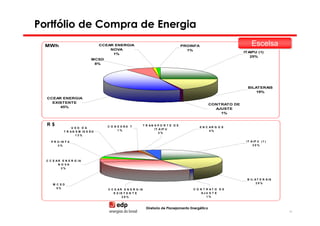

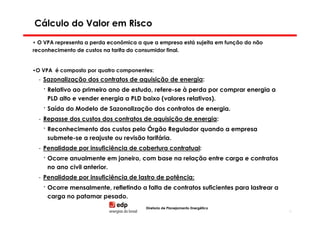

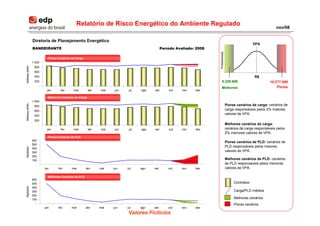

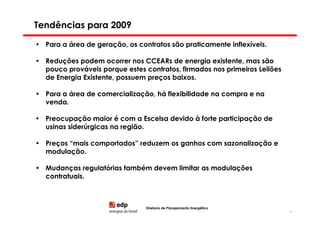

![Contratação 2008 – Venda das Geradoras

Bilateral

Compra Número de Montante

CCEAR Compradores

2% Contratos [MWmed]

17%

Distribuidora 181 728,514

Comercializadora 12 131,306

Cliente Livre 12 12,620

Bilateral Compra 20 17,662

Venda

81%

Total 225 890,102

Cliente Livre Compra

2% Número de Montante

Comercializadora 1% Tipo de Contrato

Contratos [MWmed]

15%

CCEAR 160 151,709

Bilateral - Venda 45 720,731

Bilateral - Compra 20 17,662

Distribuidora

82% Total 225 890,102

Diretoria de Planejamento Energético

61](https://image.slidesharecdn.com/diretoriaplanejamentoenergetico-100112110953-phpapp02/85/Diretoria-de-Planejamento-Energetico-Conceitos-e-Praticas-61-320.jpg)

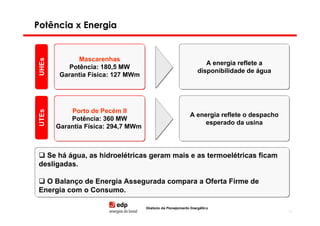

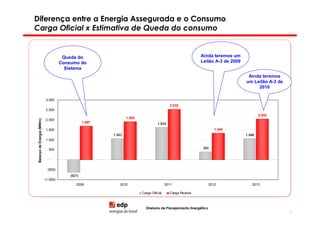

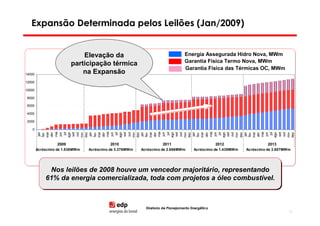

1) O documento apresenta os conceitos e práticas do Mercado de Energia Elétrica Brasileiro e da Diretoria de Planejamento Energético do Grupo EDP no Brasil. 2) Apresenta a estrutura do Grupo EDP no Brasil, o Sistema Interligado Nacional, os leilões de energia e as tendências do mercado para 2009, com maior participação de térmicas na expansão. 3) Discutem conceitos como potência vs energia, diferença entre energia assegurada e consumo, e a expansão