Baixar para ler offline

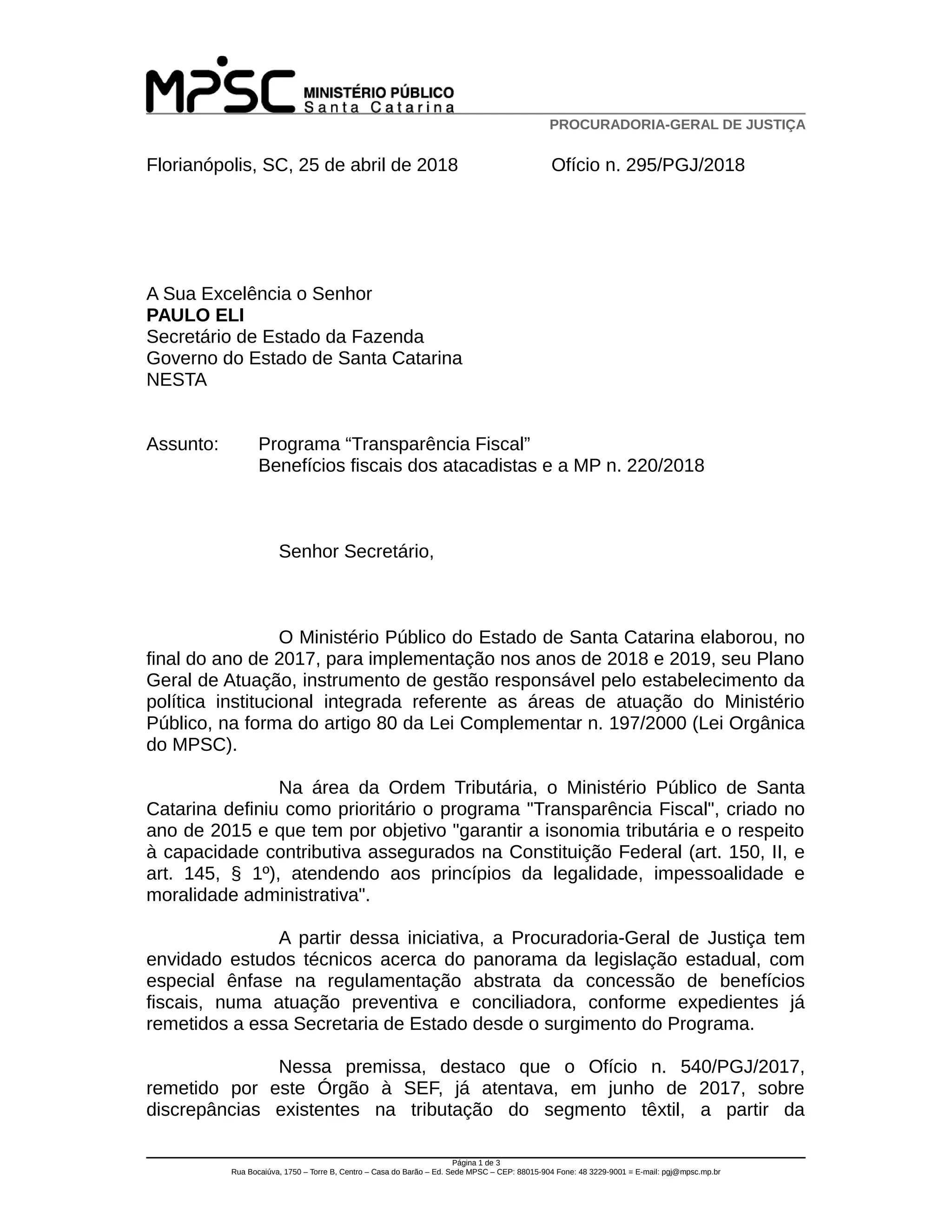

O Procurador-Geral de Justiça de Santa Catarina enviou um ofício ao Secretário de Estado da Fazenda sobre o programa "Transparência Fiscal" do Ministério Público, questionando informações de que empresas têxteis pagam 3% de ICMS efetivo mas cobram 17% dos consumidores, e se a MP 220 corrige essa distorção de forma isonômica.