Emenda - Imposto sobre a Propriedade Territorial Rural (ITR)

•

0 gostou•1,881 visualizações

A fim de tornar nosso sistema tributário mais justo e mais progressivo, o Senador Lindbergh Farias apresentou no dia 9/2/2015 um conjunto de emendas às Medidas Provisórias 664 e 665, que tratam de alterações nas regras do seguro-desemprego e nas pensões pagas pela Previdência.

Recomendados

Mais conteúdo relacionado

Destaque

Semelhante a Emenda - Imposto sobre a Propriedade Territorial Rural (ITR)

Semelhante a Emenda - Imposto sobre a Propriedade Territorial Rural (ITR) (20)

Mais de Lindbergh Farias

Mais de Lindbergh Farias (10)

Emenda - Imposto sobre a Propriedade Territorial Rural (ITR)

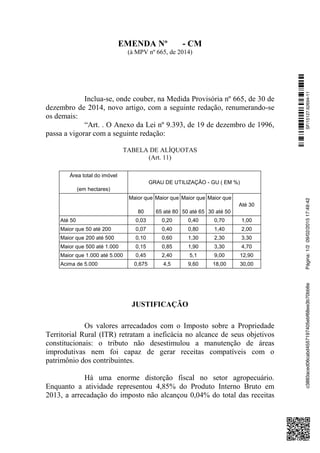

- 1. EMENDA Nº - CM (à MPV nº 665, de 2014) Inclua-se, onde couber, na Medida Provisória nº 665, de 30 de dezembro de 2014, novo artigo, com a seguinte redação, renumerando-se os demais: “Art. . O Anexo da Lei nº 9.393, de 19 de dezembro de 1996, passa a vigorar com a seguinte redação: TABELA DE ALÍQUOTAS (Art. 11) Área total do imóvel (em hectares) GRAU DE UTILIZAÇÃO - GU ( EM %) Maior que 80 Maior que 65 até 80 Maior que 50 até 65 Maior que 30 até 50 Até 30 Até 50 0,03 0,20 0,40 0,70 1,00 Maior que 50 até 200 0,07 0,40 0,80 1,40 2,00 Maior que 200 até 500 0,10 0,60 1,30 2,30 3,30 Maior que 500 até 1.000 0,15 0,85 1,90 3,30 4,70 Maior que 1.000 até 5.000 0,45 2,40 5,1 9,00 12,90 Acima de 5.000 0,675 4,5 9,60 18,00 30,00 JUSTIFICAÇÃO Os valores arrecadados com o Imposto sobre a Propriedade Territorial Rural (ITR) retratam a ineficácia no alcance de seus objetivos constitucionais: o tributo não desestimulou a manutenção de áreas improdutivas nem foi capaz de gerar receitas compatíveis com o patrimônio dos contribuintes. Há uma enorme distorção fiscal no setor agropecuário. Enquanto a atividade representou 4,85% do Produto Interno Bruto em 2013, a arrecadação do imposto não alcançou 0,04% do total das receitas SF/15127.62694-11c3883aced06cabd4557197405ebf68ee3b70bb6ePágina:1/209/02/201517:49:42

- 2. mv2015-00234 2 tributárias nesse mesmo ano. Confirmando a disparidade, a receita do IPTU, para o período, foi 32 vezes superior à arrecadação do ITR. Para modificar essa situação, a presente emenda majora somente as alíquotas sobre as grandes propriedades rurais, acima de mil hectares, harmonizando a tributação com a capacidade contributiva e tornando efetiva a progressividade do imposto, prevista no art. 153, § 4º, inciso I, da Constituição da República. É urgente que se realize o ajuste, pois o setor, que representa um enorme potencial, está praticamente dispensado do tributo. Sala da Comissão, Senador LINDBERGH FARIAS SF/15127.62694-11c3883aced06cabd4557197405ebf68ee3b70bb6ePágina:2/209/02/201517:49:42