Arqnot119

•Transferir como DOC, PDF•

0 gostou•451 visualizações

O documento fornece instruções e um orçamento para a abertura de uma microempresa de prestação de serviços, incluindo os passos necessários, documentos requeridos, taxas, honorários profissionais e estimativa de despesas de funcionamento. Os principais pontos são: 1) escolher o nome da empresa e fornecer dados dos sócios; 2) definir o objeto social e endereço; 3) estabelecer o capital social e sua distribuição. O total do orçamento para abertura é de aproximadamente R$2.661,06.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (17)

Semelhante a Arqnot119

Semelhante a Arqnot119 (20)

Arqnot119

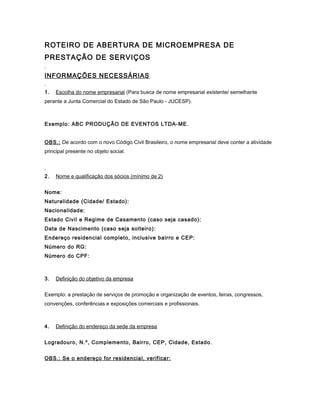

- 1. ROTEIRO DE ABERTURA DE MICROEMPRESA DE PRESTAÇÃO DE SERVIÇOS INFORMAÇÕES NECESSÁRIAS 1. Escolha do nome empresarial (Para busca de nome empresarial existente/ semelhante perante a Junta Comercial do Estado de São Paulo - JUCESP). Exemplo: ABC PRODUÇÃO DE EVENTOS LTDA-ME. OBS.: De acordo com o novo Código Civil Brasileiro, o nome empresarial deve conter a atividade principal presente no objeto social. 2. Nome e qualificação dos sócios (mínimo de 2) Nome: Naturalidade (Cidade/ Estado): Nacionalidade: Estado Civil e Regime de Casamento (caso seja casado): Data de Nascimento (caso seja solteiro): Endereço residencial completo, inclusive bairro e CEP: Número do RG: Número do CPF: 3. Definição do objetivo da empresa Exemplo: a prestação de serviços de promoção e organização de eventos, feiras, congressos, convenções, conferências e exposições comerciais e profissionais. 4. Definição do endereço da sede da empresa Logradouro, N.º, Complemento, Bairro, CEP, Cidade, Estado. OBS.: Se o endereço for residencial, verificar:

- 2. - Se a Lei Municipal de Zoneamento permite atividade econômica no local; - Inexistência de impedimentos previstos em Convenção de Condomínio, no caso de apartamentos. 5. Capital Social da empresa Exemplo: R$ 3.000,00 (três mil reais) divididos em 3.000 (três mil) quotas de R$ 1,00 (um real) cada uma. 6. Distribuição do Capital Social entre os sócios Exemplo: Sócio A: 50% Sócio B: 50%, ou outra disposição a critério dos sócios. 7. Administração da empresa A Administração será exercida exclusivamente pelo sócio “A”, com poderes para contrair direitos e obrigações em nome da empresa, podendo nomear procurador, eventualmente. DOCUMENTOS NECESSÁRIOS - 1 (uma) Cópia autenticada do RG, do CPF e do comprovante de residência (conta de luz, gás ou telefone residencial) ref. a Fevereiro/ 2006 de cada um dos sócios; - 1 (uma) Cópia simples da capa e da contracapa do IPTU/ 2006-2007 ref. ao endereço da empresa. IMPORTANTE: Caso algum sócio ingressante na Sociedade, participa ou participou (pertencendo seu nome ainda no quadro de sócios) de outras empresas na condição de “INAPTAS” (que deixaram de apresentar as Declarações de Imposto de Renda de Pessoa Jurídica à Secretaria da Receita Federal), este NÃO PODERÁ FAZER PARTE DA SOCIEDADE, pois essas condições impossibilitariam a inscrição da empresa no CNPJ (CADASTRO NACIONAL DA PESSOA JURÍDICA) da Receita

- 3. Federal, salvo se impetrado Mandado de Segurança contra esse impedimento, por meio da contratação de serviços advocatícios. ___________________________________________________________________________ ________________________________________ ORÇAMENTO PARA ABERTURA DE SOCIEDADE 1) PESQUISA/ BUSCA DE NOME EMPRESARIAL (SOMENTE JUCESP) Prazo estimado: 1 (um) dia útil 2) CONTRATO SOCIAL - Elaboração do Contrato Social da empresa. Prazo estimado: 2 (dois) dias úteis após o recebimento dos documentos solicitados 3) JUNTA COMERCIAL DO ESTADO DE SÃO PAULO - JUCESP - Elaboração do cadastro digital: Ficha Cadastral modelo 1, Ficha Cadastral modelo 2 para cada sócio, Formulário de exigência, capa e protocolo do processo; - Protocolamento do processo junto ao Escritório Regional da JUCESP na Associação de Advogados do Estado de São Paulo - AASP; - Acompanhamento do processo desde a entrada até a saída do Contrato Social registrado. Prazo estimado: 2 (dois) dias úteis após o protocolamento do processo 4) SECRETARIA DA RECEITA FEDERAL - SRF - Elaboração do requerimento para solicitação de Pesquisa de Situação Fiscal e Cadastral dos sócios; - Protocolamento das Solicitações de Pesquisa no Centro de Atendimento ao Contribuinte – CAC; - Análise das pesquisas e informação de possíveis pendências aos sócios; - Elaboração da Ficha Cadastral da Pessoa Jurídica (FCPJ) e do Quadro de Sócios e Administradores (QSA) para inscrição no CNPJ, após as devidas regularizações, em caso de pendências dos sócios, na Secretaria da Receita Federal - SRF; - Transmissão da FCPJ e do QSA via Internet para análise de dados junto à Secretaria da Receita Federal - SRF; - Emissão e envio do Documento Básico de Entrada do CNPJ (DBE), para ser assinado; - Montagem e envio do processo à Secretaria da Receita Federal - SRF;

- 4. - Acompanhamento do processo desde a entrada até a liberação do Comprovante de Inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) da Secretaria da Receita Federal - SRF. Prazo estimado: 15 (quinze) dias úteis após o protocolamento do processo 5) PREFEITURA DO MUNICÍPIO DE SÃO PAULO – PMSP - Elaboração da Inscrição on-line de Pessoa Jurídica no Cadastro de Contribuintes Mobiliários – CCM; - Envio do Protocolo de Inscrição para assinatura; - Montagem e apresentação do processo para inscrição municipal junto à Praça de Atendimento – PraServir da Prefeitura do Município de São Paulo; - Acompanhamento do processo desde a entrada até a emissão da Ficha de Dados Cadastrais – FDC. Prazo estimado: 1 (um) dia útil após o protocolamento do processo 6) SECRETARIA DA RECEITA PREVIDENCIÁRIA – SRP - Elaboração de Procuração e Requerimento para solicitação de Senha do Fisco Previdenciário e envio para assinaturas; - Montagem e apresentação dos processos para cadastro e obtenção de Senha do Fisco Previdenciário na Agência da Previdência Social para Cadastro de Matrícula; - Acompanhamento dos processos desde a entrada até a emissão do comprovante de Cadastro e da Senha do Fisco Previdenciário. Prazo estimado: 10 (dez) dias úteis após o protocolamento do processo 7) CAIXA ECONÔMICA FEDERAL - CEF - Montagem e apresentação do processo para cadastramento no sistema de Certificado de Regularidade do FGTS - CRF da Caixa Econômica Federal; - Acompanhamento do processo desde a entrada até a emissão do Certificado de Regularidade do FGTS - CRF. Prazo estimado: 5 (cinco) dias úteis após o protocolamento do processo 8) SINDICATO DAS EMPRESAS DE PROMOÇÃO, ORGANIZAÇÃO E MONTAGEM DE FEIRAS, CONGRESSOS E EVENTOS DOS ESTADOS DE SÃO PAULO E RIO DE JANEIRO – SINDIPROM - Apresentação de processo ao Sindicato para inscrição da empresa. Prazo estimado: 1 (um) dia útil

- 5. OBSERVAÇÕES: OS PRAZOS MENCIONADOS EM CADA UM DOS ITENS ANTERIORES SÃO MERAMENTE INFORMATIVOS, PODENDO SER ESTENDIDOS POR CONTA DE PENDÊNCIAS DOS SÓCIOS OU DE ATRASOS/ GREVES DAS REPARTIÇÕES. DESPESAS E HONORÁRIOS PROFISSIONAIS Taxas e despesas ref. a busca de nome empresarial e registro na JUCESP, SESCON, cópias, autenticações e livro fiscal Mod. 57................................................................................. R$ 411,06 Honorários profissionais ref. à elaboração do Contrato Social, confecção dos processos e serviços de despacho junto às repartições competentes................................................... R$ 2.250,00 Total ..............................................................................................=> R$ 2.661,06 CONDIÇÃO DE PAGAMENTO Os honorários para a prestação dos serviços retro especificados deverão ser pagos contra a apresentação do processo elaborado para as assinaturas. O valor referente às taxas e despesas deverá ser pago imediatamente após a aprovação do Orçamento. NOTA 1 - Na hipótese de desistência do trabalho contratado após o início dos procedimentos para sua efetivação, será cobrado, a título de multa, o valor de 50% (cinqüenta por cento) dos honorários estipulados na presente Proposta, acrescido do valor das taxas e despesas porventura geradas. NOTA 2 - Havendo a necessidade da realização de procedimentos não abrangidos no presente Orçamento, o valor dos honorários e das despesas adicionais será cobrado a parte. NOTA 3 - Os serviços de obtenção de Alvarás e Licenças de Funcionamento, caso sejam exigidos pela legislação municipal ou de outros órgãos em decorrência da atividade desenvolvida, deverão ser realizados por empresas especializadas. NOTA 4 – De acordo com o artigo 40, § 1º do Código de Defesa do Consumidor, esta Proposta é válida por 10 (dez) dias a partir do seu recebimento. ESTIMATIVA DE DESPESAS DE FUNCIONAMENTO 1) DESPESAS ANUAIS

- 6. 1.1) TFE - (Taxa de Fiscalização de Estabelecimentos) da Prefeitura do Município de São Paulo – PMSP (de 0 a 5 funcionários)........................................................................... R$ 80,94 1.2) GRCS - (Guia de Recolhimento da Contribuição Sindical - 2007) - Capital até R$ 5.007,00..................................................................................................................... R$ 40,0 6 2) DESPESAS MENSAIS 2.1) SIMPLES - ME - Faturamento mensal de até R$ 20.000,00.....................................4,5 a 8,1%* (*) Conforme tabela do SIMPLES Federal em vigor até Junho/2007. 2.2) ISS - (Imposto Sobre Serviços de Qualquer Natureza) – conforme convênio da Prefeitura do Município de São Paulo com a Secretaria da Receita Federal, as empresas enquadradas na condição de ME no SIMPLES Federal (faturamento bruto anual de até R$ 240.000,00, proporcional aos meses de existência) recolherão o ISS juntamente com o SIMPLES Federal, com o acréscimo de 1,0 % (um porcento) sobre a alíquota do imposto. De outra forma, o ISS será de 2 % sobre os serviços de planejamento, organização e administração de feiras, exposições, congressos e congêneres. 2.3) INSS Individual (Base R$ 350,00 x 2 Sócios x 11%) - Valor Mínimo..................................... R$ 77,00 2.4) ASSESSORIA CONTÁBIL, FISCAL E LEGISLAÇÃO EMPRESARIAL – Escrituração Contábil, Balancetes Mensais, Elaboração das Guias de Recolhimento, Folhas de pró-labore, GFIP, DCTF, Controles de Fichas Financeiras dos Sócios, Informes de Rendimentos para Declaração de IRPF, DIPJ e demais obrigações..........................................................................................R$ 350,00 (1 Salário Mínimo) OBS.: EMPRESA SEM EMPREGADOS – Havendo empregados, consultar: Departamento Pessoal Completo (serviços de admissões, demissões, cálculos, registros, comunicações às repartições, folhas de pagamentos, guias de recolhimentos e todas as rotinas do departamento) para até 5 empregados, mais 1 salário-mínimo mensal. A partir do 6º empregado, R$40,00 por empregado adicional.

- 7. Previsão de até 50 lançamentos contábeis e fiscais/mês. Caso ultrapasse essa quantidade, serão cobrados R$3,50 por lançamentos adicionais. Confira na tabela abaixo as alíquotas para optantes do SIMPLES FEDERAL, vigentes até 30/06/2007: MICROEMPRESA Receita bruta acumulada ME – São Paulo/SP Até R$ 60.000,00 4,5% + 1,0 % De R$ 60.000,01 até 90.000,00 6,0% + 1,0 % De R$ 90.000,01 até 120.000,00 7,5% + 1,0 % De R$ 120.000,01 até 240.000,00 8,1% + 1,0 % VEDAÇÕES AO INGRESSO NO SIMPLES FEDERAL Não se inclui no regime, para nenhum efeito legal, a pessoa jurídica: a) de cujo capital participe outra pessoa jurídica; b) de cujo capital participe pessoa física que seja inscrita como empresário ou seja sócia de outra empresa enquadrada no SIMPLES Federal, desde que a receita bruta global ultrapasse o limite de R$ 2.400.000,00; c) cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra empresa não beneficiada pelo Estatuto da ME e da EPP, desde que a receita bruta global ultrapasse o limite de R$ 2.400.000,00; d) cujo sócio ou titular seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de R$ 2.400.000,00; e) que participe do capital de outra pessoa jurídica. OUTRAS OBSERVAÇÕES No caso de início de atividades, a microempresa que, no ano-calendário, exceder o limite de receita bruta anual de R$ 240.000,00 passa, no ano-calendário seguinte, à condição de

- 8. empresa de pequeno porte. Da mesma forma, a empresa de pequeno porte que, no ano- calendário, não ultrapassar o limite de receita bruta anual de R$ 240.000,00 passa, no ano-calendário seguinte, à condição de microempresa. A empresa de pequeno porte que, no ano-calendário, exceder o limite de receita bruta anual de R$ 2.400.000,00 fica excluída, no ano-calendário seguinte, do regime diferenciado e favorecido para todos os efeitos legais. Importante: O pro labore de R$ 350,00 (trezentos e cinqüenta reais) constitui rendimento tributável na Declaração de Ajuste Anual do sócio. Os demais rendimentos são pagos a título de lucro isento de Imposto de Renda, tanto na fonte, quanto na Declaração de Ajuste Anual. Atenciosamente, ALEIXO & ASSOCIADOS Departamento de Legalizações Orçamento para a prestação dos serviços de Constituição e Regularização de empresa de promoção de eventos na Capital do estado de São Paulo. De acordo em _______/______/_________ Nome Legível: ________________________________________________________________________ Assinatura: ______________________________________________________________________ __