Cg

•

0 gostou•413 visualizações

O documento descreve uma questão sobre contabilidade geral que apresenta um balancete e pede para elaborar o balanço patrimonial com base nos valores apresentados. A resposta correta é a letra B, pois o balancete fornecido é diferente de um balanço patrimonial, o que pode levar a erro no cálculo do patrimônio líquido.

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Cg

Semelhante a Cg (20)

Mais de contacontabil

Mais de contacontabil (20)

Último

Último (20)

Cg

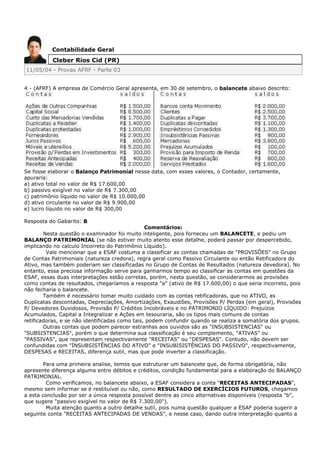

- 1. Contabilidade Geral Cleber Rios Cid (PR) 11/05/04 - Provas AFRF - Parte 03 4 - (AFRF) A empresa de Comércio Geral apresenta, em 30 de setembro, o balancete abaixo descrito: Se fosse elaborar o Balanço Patrimonial nessa data, com esses valores, o Contador, certamente, apuraria: a) ativo total no valor de R$ 17.600,00 b) passivo exigível no valor de R$ 7.300,00 c) patrimônio líquido no valor de R$ 10.000,00 d) ativo circulante no valor de R$ 9.900,00 e) lucro líquido no valor de R$ 300,00 Resposta do Gabarito: B Comentários: Nesta questão o examinador foi muito inteligente, pois forneceu um BALANCETE, e pediu um BALANÇO PATRIMONIAL (se não estiver muito atento esse detalhe, poderá passar por despercebido, implicando no calculo Incorreto do Patrimônio Líquido). Vale mencionar que a ESAF costuma a classificar as contas chamadas de "PROVISÕES" no Grupo de Contas Patrimoniais (natureza credora), regra geral como Passivo Circulante ou então Retificadora do Ativo, mas também poderiam ser classificadas no Grupo de Contas de Resultados (natureza devedora). No entanto, essa preciosa informação serve para ganharmos tempo ao classificar as contas em questões da ESAF, essas duas interpretações estão corretas, porém, nesta questão, se considerarmos as provisões como contas de resultados, chegaríamos a resposta "a" (ativo de R$ 17.600,00) o que seria incorreto, pois não fecharia o balancete. Também é necessário tomar muito cuidado com as contas retificadoras, que no ATIVO, as Duplicatas descontadas, Depreciações, Amortizações, Exaustões, Provisões P/ Perdas (em geral), Provisões P/ Devedores Duvidosos, Provisão P/ Créditos Incobráveis e no PATRIMONIO LÍQUIDO: Prejuízos Acumulados, Capital a Integralizar e Ações em tesouraria, são os tipos mais comuns de contas retificadoras, e se não identificadas como tais, podem confundir quando se realiza a somatória dos grupos. Outras contas que podem parecer estranhas aos ouvidos são as "INSUBSISTENCIAS" ou "SUBSISTENCIAS", porém o que determina sua classificação é seu complemento, "ATIVAS" ou "PASSIVAS", que representam respectivamente "RECEITAS" ou "DESPESAS". Contudo, não devem ser confundidas com "ÏNSUBSISTÊNCIAS DO ATIVO" e "INSUBISISTÊNCIAS DO PASSIVO", respectivamente, DESPESAS e RECEITAS, diferença sutil, mas que pode inverter a classificação. Para uma primeira analise, temos que estruturar um balancete que, de forma obrigatória, não apresente diferença alguma entre débitos e créditos, condição fundamental para a elaboração do BALANÇO PATRIMONIAL. Como verificamos, no balancete abaixo, a ESAF considera a conta "RECEITAS ANTECIPADAS", mesmo sem informar se é restituível ou não, como RESULTADO DE EXERCÍCIOS FUTUROS, chegamos a esta conclusão por ser a única resposta possível dentre as cinco alternativas disponíveis (resposta "b", que sugere "passivo exigível no valor de R$ 7.300,00"). Muita atenção quanto a outro detalhe sutil, pois numa questão qualquer a ESAF poderia sugerir a seguinte conta "RECEITAS ANTECIPADAS DE VENDAS", e nesse caso, dando outra interpretação quanto a

- 2. classificação contábil. 05- (AFRF/2003) Eis aí as contas extraídas do balancete de verificação da empresa Emenes Ltda., em 31.12.2002: Com base nas contas e saldos acima, podemos dizer que, mesmo o balancete de verificação não estando fechado corretamente, ele apresenta: a) Ativo no valor de R$ 12.790,00 b) Passivo no valor de R$ 7.720,00 c) Patrimônio Líquido no valor de R$ 3.940,00 d) Saldos Devedores no valor de R$ 15.650,00 e) Saldos Credores no valor de R$ 13.250,00 Resposta do Gabarito: D Comentários: Nesta questão o examinador fornece inúmeras contas, afim de que o candidato perca seu tempo tentando elaborar o balancete referido, porém, o candidato que não prestar atenção na ultima informação fornecida, não só perderá seu tempo, como também marcará a resposta incorreta (Patrimônio

- 3. Líquido no valor de R$ 3.940,00). Quando um determinado balancete não está fechado, não podemos afirmar nada sobre a totalidade de grupo algum, pois, como não se sabe a origem dessa diferença, é possível que qualquer um dos grupos patrimoniais apresente valor incorreto. Seguindo esse raciocínio, podemos descartar as alternativas "a, b e c", bastando então classificar as contas quanto sua natureza (devedora ou credora), dessa forma teremos: 6 - (AFRF/2003) Na microempresa do meu Tio, no mês de outubro, os salários somados às horas-extras montaram a R$ 20.000,00. Os encargos de Previdência Social foram calculados em 11%, a parte do segurado, e em 22%, a parcela patronal. Ao contabilizar a folha de pagamento, o Contador deverá fazer o seguinte registro: Resposta do Gabarito: E Comentários: Essa realmente foi uma das questões mais fáceis da prova, bastando ao candidato diferenciar a figura da despesa com a responsabilidade tributária, da seguinte forma: 1º Lançamento: Quanto ao salário não há dúvidas, realmente é uma despesa da empresa, neste caso: Veja que nesta simples conclusão podemos eliminar três das alternativas disponíveis ( "b", "c" e "d") 2º e 3º Lançamentos: Quanto aos encargos verificamos que apenas a parte patronal representa realmente uma despesa, já a parte dos empregados sendo a empresa tem a figura de responsável pelo recolhimento, o que significa que a despesa desse encargo, como o próprio nome sugere, é dos empregados, cabendo à empresa somente

- 4. desconta-lo dos salários a pagar, então teremos: Observe que a ESAF utilizou nesta questão o método mais simples de contabilização (1a Fórmula), pois poderia muito bem utilizar 2a Fórmula: Ou então, 4a Fórmula: IMPORTANTE: Uma contabilização sempre deve-se iniciar pela(as) conta(as) de DÉBITO, acontece em muitas provas da ESAF iniciar pelo CRÉDITO, e nesses casos, são consideradas erradas. 07- Temos como tarefa observar o Patrimônio Líquido das empresas Hexa Comercial e Hepta Comercial, em 31.12.02, no qual podemos verificar os seguintes elementos: No exercício social de 2002: - a empresa Hexa obteve lucro líquido de R$ 50.000,00; - a empresa Hepta obteve lucro líquido de R$ 40.000,00; - a empresa Hexa distribuiu dividendos de 20%; e - a empresa Hepta distribuiu dividendos de 20%. Com base nessas informações, ao examinarmos a escrituração da empresa Hexa, devemos encontrar um lançamento assim registrado: Resposta do Gabarito: A

- 5. Comentários: Ao meu ver questões envolvendo o Método de Equivalência Patrimonial (MEP), deveriam ser apenas objeto de provas especializadas (P.3 Auditoria/Contabilidade Avançada), porém, quando referem-se a provas de contabilidade geral, a ESAF deve ater-se somente às regras gerais de Sociedades Anônimas de capital fechado e nas de capital aberto no que couber, já que esta ultima é regula pela CVM (Comissão de Valores Mobiliários), que é assunto das provas especializadas referidas acima. Dessa forma, trataremos então das leis 6.404/76 e 10.303/01, no que couber cada uma. Para um investimento ser avaliado pelo Método de Equivalência Patrimonial, deve atender as condições mencionadas no artigo 248 da lei 6.404/76: "Art. 248. No balanço patrimonial da companhia, os investimentos relevantes (artigo 247, parágrafo único) em sociedades coligadas sobre cuja administração tenha influência, ou de que participe com 20% (vinte por cento) ou mais do capital social, e em sociedades controladas, serão avaliados pelo valor de patrimônio líquido, ..." Resumindo, em Três condições básicas: 1. Em Coligada cuja participação seja igual ou superior a 20% do capital social. Se menor que 20% e maior que 10% é necessário que tenha influencia na administração; 2. Em Controlada; e 3. Deve ser Relevante. LEMBRE-SE: Sempre que nos referirmos a controle (controlada) e a coligação (coligada), estamos falando da empresa INVESTIDA, e quando estamos calculando a relevância de um investimento, nossa referencia é a empresa INVESTIDORA. Os parágrafos 1 e 2 do artigo 243 da lei 6.404/76 definem o que são empresas coligadas e controladas: "§ 1º São coligadas as sociedades quando uma participa, com 10% (dez por cento) ou mais, do capital da outra, sem controlá-la. § 2º Considera-se controlada a sociedade na qual a controladora, diretamente ou através de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores." VEJA BEM: A participação majoritária, não significa, necessariamente, o controle! Segundo a lei 6.404/76, que vale para as empresas constituídas até JAN/2002, as ações ordinárias, que são aquelas que dão direito a voto, de uma empresa têm que representar, no mínimo 1/3 (33,33%) e no máximo 100% de seu capital total. Sendo assim existe a possibilidade de um investimento com 16,7% do capital total obter o controle de outra empresa. Já segundo a lei 10.303/01, que vale para as empresas constituídas a partir de FEV/2002, as ações ordinárias de uma empresa tem que representar, no mínimo 1/2 (50%) e no máximo 100% de seu capital total. Sendo assim existe a possibilidade de um investimento com 25,1% do capital total, obter o controle de outra empresa.

- 6. Nos dois casos o acionista majoritário é o "B", porem quem detém o controle é o acionista "A". Visto o que é coligada e controlada, veremos então quando o investimento será RELEVANTE, conforme parágrafo único do artigo 247 e parágrafo 1º do artigo 248 da Lei 6.404/76. Referente ao artigo 247: "Parágrafo único. Considera-se relevante o investimento: a) em cada sociedade coligada ou controlada, se o valor contábil é igual ou superior a 10% (dez por cento) do valor do patrimônio líquido da companhia; b) no conjunto das sociedades coligadas e controladas, se o valor contábil é igual ou superior a 15% (quinze por cento) do valor do patrimônio líquido da companhia." Referente ao artigo 248: "§ 1º Para efeito de determinar a relevância do investimento, nos casos deste artigo, serão computados como parte do custo de aquisição os saldos de créditos da companhia contra as coligadas e controladas." OBSERVE: Para o calculo da relevância, serão considerados apenas os investimentos em coligadas e controladas e somados a eventuais créditos (empréstimos, duplicatas a receber e outros direitos que a INVESTIDORA possua para receber da INVESTIDA). Voltando então para a resolução da questão, iremos verificar se o investimento é em coligada ou controlada, diante dos seguintes dados: A empresa Hexa possui um investimento na empresa Hepta, então se dividirmos o valor do investimento pelo Patrimônio Líquido de Hepta (INVESTIDA), encontraremos o percentual de participação que Hexa possui no capital de Hepta. Segundo os dados acima: Com as informações acima já concluímos que o investimento é, no mínimo, em COLIGADA, agora falta verificar se é um investimento relevante, e para o calculo da relevância, como visto acima, dividimos o valor de seu investimento pelo valor de seu Patrimônio Líquido (de Hexa INVESTIDORA), assim encontraremos o percentual do investimento em relação ao seu próprio Patrimônio Líquido. Como o investimento representa 29,33% de seu Patrimônio Líquido, portanto relevante, e em coligada, concluímos que deve ser avaliado pelo Método de Equivalência Patrimonial. Note que tudo o que foi feito até agora foi apenas verificar se o investimento será avaliado pelo MEP. Agora iremos aplicar de fato a equivalência patrimonial sobre o investimento, e a partir dos seguintes dados já fornecidos pela questão acima: No exercício social de 2002: - a empresa Hexa obteve lucro líquido de R$ 50.000,00; - a empresa Hepta obteve lucro líquido de R$ 40.000,00; - a empresa Hexa distribuiu dividendos de 20%; e

- 7. - a empresa Hepta distribuiu dividendos de 20%. O grande segredo desta questão está em separar as variações ocorridas no Patrimônio Líquido da INVESTIDA em dois momentos: 1º Momento, a INVESTIDA incorporou o lucro do exercício ao seu patrimônio. Dessa forma, ocorreu a seguinte contabilização na INVESTIDA (Hepta): Sendo assim seu patrimônio ficou da seguinte forma: Patrimônio Líquido Atual de Hepta: Como ocorreu uma variação no Patrimônio Líquido de Hepta, a empresa Hexa deve reconhece-la, atendendo assim ao princípio da Competência. Para isso multiplicamos o percentual da participação da INVESTIDORA, já calculado anteriormente, pelo Patrimônio Líquido atual da INVESTIDA, encontrando assim, o novo valor contábil do investimento. A diferença entre o novo valor contábil e o valor antigo deve ser contabilizada. Participação percentual => 40% x 172.000,00 = 68.800,00 Valor registrado na Contabilidade => 52.800,00 Diferença a contabilizar => 68.800,00 - 52.800,00 = 16.000,00 Dessa forma, ocorreu a seguinte contabilização na INVESTIDORA (Hexa): 2º Momento, a empresa Hepta distribuiu dividendos de 20%: Valor dos dividendos => 20% x 40.000,00 = 8.000,00, conseqüentemente, ocorreu a seguinte contabilização na INVESTIDA (Hepta): Sendo assim seu patrimônio ficou da seguinte forma: Patrimônio Líquido Atual de Hepta: Como ocorreu uma nova variação no Patrimônio Líquido da INVESTIDA, novamente a Investidora deve atender ao principio da Competência investidora e aplicar o MEP, da seguinte forma: Participação percentual => 40% x 164.000,00 = 65.600,00 Valor registrado na Contabilidade => 68.800,00 Diferença a contabilizar => 65.600,00 - 68.800,00 = -3.200,00 Dessa forma, ocorreu a seguinte contabilização na INVESTIDORA (Hexa): Que foi exatamente a resposta indicada pelo gabarito. Os conceitos e opiniões veiculadas nos textos são de responsabilidade exclusiva do autor.