Custos resolucao exercicios

•

2 gostaram•6,947 visualizações

O documento apresenta cálculos de custos de produção de três produtos (A, B e C) utilizando o método de custeio ABC. Apresenta os custos diretos e indiretos de cada produto, o custo unitário de produção, ponto de equilíbrio e margem de segurança para cada produto.

Recomendados

Mais conteúdo relacionado

Semelhante a Custos resolucao exercicios

Semelhante a Custos resolucao exercicios (20)

Mais de custos contabil

Mais de custos contabil (20)

Custos resolucao exercicios

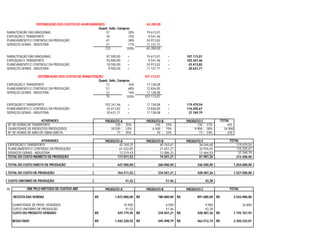

- 1. DISTRIBUIÇÃO DOS CUSTOS DO ALMOXARIFADO 65.200,00 Quant. Solic. Compras MANUTENÇÃO DAS MÁQUINAS 37 30% 19.613,01 EXPEDIÇÃO E TRANSPORTE 18 15% 9.541,46 PLANEJAMENTO E CONTROLE DA PRODUÇÃO 47 38% 24.913,82 SERVIÇOS GERAIS - INDUSTRIA 21 17% 11.131,71 123 100% 65.200,00 MANUTENÇÃO DAS MÁQUINAS 87.500,00 + 19.613,01 = 107.113,01 EXPEDIÇÃO E TRANSPORTE 92.800,00 + 9.541,46 = 102.341,46 PLANEJAMENTO E CONTROLE DA PRODUÇÃO 18.500,00 + 24.913,82 = 43.413,82 SERVIÇOS GERAIS - INDUSTRIA 9.500,00 + 11.131,71 = 20.631,71 DISTRIBUIÇÃO DOS CUSTOS DE MANUTENÇÃO 107.113,01 Quant. Solic. Compras EXPEDIÇÃO E TRANSPORTE 12 16% 17.138,08 PLANEJAMENTO E CONTROLE DA PRODUÇÃO 51 68% 72.836,85 SERVIÇOS GERAIS - INDUSTRIA 12 16% 17.138,08 75 100% 107.113,01 EXPEDIÇÃO E TRANSPORTE 102.341,46 + 17.138,08 = 119.479,54 PLANEJAMENTO E CONTROLE DA PRODUÇÃO 43.413,82 + 72.836,85 = 116.250,67 SERVIÇOS GERAIS - INDUSTRIA 20.631,71 + 17.138,08 = 37.769,79 ATIVIDADES PRODUTO A PRODUTO B PRODUTO C TOTAL Nº DE HORAS DE TRANSPORTE 150 35% 145 34% 130 31% 425 QUANTIDADE DE PRODUTOS PRODUZIDOS 18.500 53% 6.500 19% 9.900 28% 34.900 Nº DE HORAS DE MÃO DE OBRA DIRETA 77 35% 70 32% 73 33% 220 ATIVIDADES PRODUTO A PRODUTO B PRODUTO C TOTAL EXPEDIÇÃO E TRANSPORTE 42.169,25 40.763,61 36.546,68 119.479,54 PLANEJAMENTO E CONTROLE DA PRODUÇÃO 61.622,85 21.651,27 32.976,55 116.250,67 SERVIÇOS GERAIS - INDUSTRIA 13.219,43 12.086,33 12.464,03 37.769,79 TOTAL DO CUSTO INDIRETO DE PRODUÇÃO 117.011,52 74.501,21 81.987,26 273.500,00 TOTAL DO CUSTO DIRETO DE PRODUÇÃO 647.500,00 260.000,00 346.500,00 1.254.000,00 TOTAL DO CUSTO DE PRODUÇÃO 764.511,52 334.501,21 428.487,26 1.527.500,00 CUSTO UNITÁRIO DE PRODUÇÃO 41,32 51,46 43,28 A) DRE PELO MÉTODO DE CUSTEIO ABC PRODUTO A PRODUTO B PRODUTO C TOTAL RECEITA DAS VENDAS R$ 1.872.000,00 R$ 780.000,00 R$ 891.000,00 R$ 3.543.000,00 QUANTIDADE DE PROD. VENDIDOS 10.400 6.500 9.900 26.800 CUSTO UNITÁRIO DE PRODUÇÃO 41,32 51,46 43,28 CUSTO DO PRODUTO VENDIDO R$ 429.779,45 R$ 334.501,21 R$ 428.487,26 R$ 1.192.767,93 RESULTADO R$ 1.442.220,55 R$ 445.498,79 R$ 462.512,74 R$ 2.350.232,07

- 2. A) DRE PELO MÉTODO DE CUSTEIO ABC PRODUTO A PRODUTO B PRODUTO C TOTAL RECEITA DAS VENDAS R$ 1.872.000,00 R$ 780.000,00 R$ 891.000,00 R$ 3.543.000,00 QUANTIDADE DE PROD. VENDIDOS 10.400 6.500 9.900 26.800 CUSTO DIRETO UNITÁRIO 35,00 40,00 35,00 CUSTO DIRETO DO PRODUTO VENDIDO 364.000,00 260.000,00 346.500,00 R$ 970.500,00 CUSTO INDIRETO DO PRODUTO VENDIDO R$ 65.779,45 R$ 74.501,21 R$ 81.987,26 R$ 222.267,93 TOTAL DO CUSTO DO PRODUTO VENDIDO R$ 429.779,45 R$ 334.501,21 R$ 428.487,26 R$ 1.192.767,93 RESULTADO R$ 1.442.220,55 R$ 445.498,79 R$ 462.512,74 R$ 2.350.232,07 B) PRODUTO A R$ 1.872.000,00 (364.000,00) R$ 1.508.000,00 PRODUTO B R$ 780.000,00 (260.000,00) R$ 520.000,00 PRODUTO C R$ 891.000,00 (346.500,00) R$ 544.500,00 B) PRODUTO A R$ 180,00 (35,00) R$ 145,00 PRODUTO B R$ 120,00 (40,00) R$ 80,00 PRODUTO C R$ 90,00 (35,00) R$ 55,00 PRODUTO A PRODUTO B PRODUTO C C) CUSTO UNITÁRIO DE PRODUÇÃO 41,32 51,46 43,28 PRODUTO A PRODUTO B PRODUTO C D) TOTAL DO CUSTO DE PRODUTO PRODUZIDO R$ 764.511,52 R$ 334.501,21 R$ 428.487,26 R$ 1.527.500,00 TOTAL DO CUSTO DO PRODUTO VENDIDO R$ 429.779,45 R$ 334.501,21 R$ 428.487,26 R$ 1.192.767,93

- 3. E) PONTO DE EQUILÍBRIO PRODUTO A 1.886 Unidades ou R$ 339.517,24 PRODUTO B 3.419 Unidades ou R$ 410.250,00 PRODUTO C 4.973 Unidades ou R$ 447.545,45 MARGEM DE SEGURANÇA PRODUTO A 82% Volume Atual – Ponto de Equilíbrio Volume Atual = Margem de Segurança PRODUTO B 47% PRODUTO C 50%