Recomendados

Mais conteúdo relacionado

Semelhante a Mac 26 03 2013

Semelhante a Mac 26 03 2013 (12)

Mais de Banco Pine

Mais de Banco Pine (20)

Mac 26 03 2013

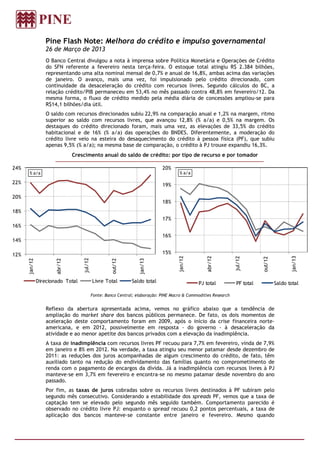

- 1. Pine Flash Note: Melhora do crédito e impulso governamental 26 de Março de 2013 O Banco Central divulgou a nota à imprensa sobre Política Monetária e Operações de Crédito do SFN referente a fevereiro nesta terça-feira. O estoque total atingiu R$ 2.384 bilhões, representando uma alta nominal mensal de 0,7% e anual de 16,8%, ambas acima das variações de janeiro. O avanço, mais uma vez, foi impulsionado pelo crédito direcionado, com continuidade da desaceleração do crédito com recursos livres. Segundo cálculos do BC, a relação crédito/PIB permaneceu em 53,4% no mês passado contra 48,8% em fevereiro/12. Da mesma forma, o fluxo de crédito medido pela média diária de concessões ampliou-se para R$14,1 bilhões/dia útil. O saldo com recursos direcionados subiu 22,9% na comparação anual e 1,2% na margem, ritmo superior ao saldo com recursos livres, que avançou 12,8% (% a/a) e 0,5% na margem. Os destaques do crédito direcionado foram, mais uma vez, as elevações de 33,5% do crédito habitacional e de 16% (% a/a) das operações do BNDES. Diferentemente, a moderação do crédito livre veio na esteira do desaquecimento do crédito à pessoa física (PF), que subiu apenas 9,5% (% a/a); na mesma base de comparação, o crédito à PJ trouxe expandiu 16,3%. Crescimento anual do saldo de crédito: por tipo de recurso e por tomador 24% 20% % a/a % a/a 22% 19% 20% 18% 18% 17% 16% 16% 14% 12% 15% jan/12 jan/13 abr/12 jul/12 out/12 jul/12 jan/12 jan/13 abr/12 out/12 Direcionado Total Livre Total Saldo total PJ total PF total Saldo total Fonte: Banco Central; elaboração: PINE Macro & Commodities Research Reflexo da abertura apresentada acima, vemos no gráfico abaixo que a tendência de ampliação do market share dos bancos públicos permanece. De fato, os dois momentos de aceleração deste comportamento foram em 2009, após o início da crise financeira norte- americana, e em 2012, possivelmente em resposta - do governo - à desaceleração da atividade e ao menor apetite dos bancos privados com a elevação da inadimplência. A taxa de inadimplência com recursos livres PF recuou para 7,7% em fevereiro, vinda de 7,9% em janeiro e 8% em 2012. Na verdade, a taxa atingiu seu menor patamar desde dezembro de 2011: as reduções dos juros acompanhadas de algum crescimento do crédito, de fato, têm auxiliado tanto na redução do endividamento das famílias quanto no comprometimento de renda com o pagamento de encargos da dívida. Já a inadimplência com recursos livres à PJ manteve-se em 3,7% em fevereiro e encontra-se no mesmo patamar desde novembro do ano passado. Por fim, as taxas de juros cobradas sobre os recursos livres destinados à PF subiram pelo segundo mês consecutivo. Considerando a estabilidade dos spreads PF, vemos que a taxa de captação tem se elevado pelo segundo mês seguido também. Comportamento parecido é observado no crédito livre PJ: enquanto o spread recuou 0,2 pontos percentuais, a taxa de aplicação dos bancos manteve-se constante entre janeiro e fevereiro. Mesmo quando

- 2. consideramos os recursos direcionados, vemos o encarecimento da captação tanto do crédito à PF quanto PJ. Market share (esquerda) e inadimplência com recursos livres (direita) 50% 9 4.0 Inadimplência recursos livre 45% 40% 8 3.7 35% 30% 25% 7 3.3 20% 15% Participação por co ntrole de capital 6 3.0 10% jul/11 jul/12 nov/11 jan/12 nov/12 jan/13 mar/11 mar/12 mai/11 set/11 mai/12 set/12 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Público Privado nacional Estrangeiro PF (esq.) PJ (dir.) Taxas de juros e spread (por tomador) elevação do custo de captação 35 25 30 20 25 20 15 15 10 10 5 5 Pessoa física Pessoa jurídica 0 0 jul/11 jul/12 jul/11 jul/12 nov/11 nov/12 nov/11 nov/12 mar/11 jan/12 mar/12 jan/13 mar/11 jan/12 mar/12 jan/13 mai/11 set/11 mai/12 set/12 mai/11 set/11 mai/12 set/12 Taxa de Aplicação Spread (p.p.) Taxa de Aplicação Spread (p.p.) Fonte: Banco Central; elaboração: PINE Macro & Commodities Research De modo geral, os dados divulgados em fevereiro apontam para uma melhora qualitativa do crédito e para a manutenção de taxas de expansão robustas do estoque de crédito que, no entanto, ainda é bastante dependente do crédito direcionado. Para os próximos meses, esperamos: (i) a manutenção das taxas de juros em patamares relativamente baixos, apesar da expectativa de elevação da Selic em 0,5% a partir da reunião de maio, (ii) a redução lenta e gradual da inadimplência devido à perspectiva favorável para o emprego e para a renda do trabalhador, assim como em resposta ao comportamento dos juros e (iii) a continuidade do desaquecimento do crédito livre em direção aos 12% (% a/a).

- 3. Marco Antonio Maciel Marco Antonio Caruso Economista-chefe Economista Banco Pine Banco Pine

- 4. Disclaimers Este relatório foi preparado pelo Banco Pine S.A. (“Banco PINE”), instituição financeira validamente existente de acordo com as leis da República Federativa do Brasil. PINE Securities USA LLC (“PINE US”), broker-dealer registrada na U.S. Securities and Exchange Commission e membro da Financial Industry Regulatory Authority and the Securities Investor Protection Corporation, está distribuindo este relatório nos Estados Unidos da América. A PINE US é uma afiliada do Banco PINE. A PINE US assume total responsabilidade por este relatório sob a lei dos Estados Unidos da América. Qualquer norte-americano que receber este relatório e desejar efetuar qualquer transação com valores mobiliários abordado neste relatório deve fazê-lo com PINE no +1-646-398-6900, 645 Madison Avenue, New York, NY 10022. Qualquer referência ao PINE inclui, também, Banco PINE e PINE US, conforme aplicável. Este relatório é para distribuição apenas nas circunstâncias permitidas pela lei aplicável. Este relatório não é dirigido a você se o PINE for proibido ou restringido por qualquer legislação ou regulamentação em qualquer jurisdição. Você deve se certificar antes da leitura que o PINE é permitido para fornecer este material sobre investimentos pra você no âmbito da legislação e regulamentos aplicáveis. Nada neste relatório constitui indicação de que a estratégia de investimento ou recomendações aqui citadas são adequadas ao perfil do destinatário ou apropriadas as circunstâncias individuais do destinatário e tampouco constituem uma recomendação pessoal. Este relatório possui caráter informativo, não constitui material promocional e não foi produzido como uma solicitação de compra ou venda de qualquer ativo ou instrumentos financeiros relacionados em qualquer jurisdição. Os dados que aparecem nos gráficos referem-se ao passado, a rentabilidade obtida no passado, não representando garantia de rentabilidade futura. Os preços e demais informações contidas neste relatório são críveis e dignos de confiança na data de publicação do mesmo e foram obtidas de uma, ou mais, das fontes a seguir descritas: (i) fontes expressas ao lado da informação; (ii) preço de cotação no principal mercado regulado do valor mobiliário em questão; (iii) fontes públicas confiáveis; ou (iv) base de dados do PINE. Todas as informações aqui contidas foram obtidas de fontes públicas, as quais acreditamos serem confiáveis e de boa fé a partir da data em que este relatório foi emitido. Nenhuma garantia ou declaração, tanto expressa quanto implícita, é provida em relação à exatidão, abrangência ou confiabilidade das informações aqui contidas, com exceção das informações referentes ao PINE, suas subsidiárias e afiliadas. Também não tem o intuito de ser uma declaração completa ou um resumo sobre os ativos, mercados ou estratégias abordadas no documento. Em todos os casos, investidores devem conduzir suas próprias investigações e análises antes de proceder ou deixar de proceder qualquer ação relacionada aos valores mobiliários analisados neste relatório. O PINE não praticou atividades de formador de mercado de valores mobiliários da companhia objeto, no momento em que este relatório foi publicado. Ademais, o PINE não se responsabiliza assim como não garante que os investidores irão obter lucros. PINE tampouco irá dividir qualquer ganho de investimentos com os investidores assim como não irá aceitar qualquer passivo causado por perdas. Investimentos envolvem riscos e os investidores devem ter prudência ao tomar suas decisões de investimento. O PINE não tem obrigações fiduciárias com os destinatários deste relatório e, ao divulgá-lo, não apresenta capacidade fiduciária. O presente relatório não deve ser considerado pelos destinatários como um substituto para o exercício do seu próprio julgamento. Opiniões, estimativas e projeções expressas aqui constituem o julgamento atual do analista responsável pelo conteúdo deste relatório na data na qual foi preparada e por isso, está sujeito a mudanças sem aviso e pode diferir ou ser contrário a opiniões expressas por outras áreas de negócios ou grupos do PINE e suas afiliadas ou subsidiárias como resultado do uso de diferentes hipóteses e critérios. Preços e disponibilidade de instrumentos financeiros são apenas indicativos e estão sujeitos a mudanças sem aviso. A análise contida aqui é baseada em diversas hipóteses. Diferentes hipóteses podem ter resultados substancialmente diferentes. Os analistas responsáveis pela preparação deste relatório podem interagir com a mesa de operações, mesa de vendas e outros departamentos, com o intuito de reunir, sintetizar e interpretar informações de mercado. O PINE não está sob a obrigação de atualizar ou manter atualizada a informação contida neste relatório. O PINE confia no uso de barreira de informação para controlar o fluxo de informação contida em uma ou mais áreas dentro do PINE, em outras áreas, unidades, grupos e filiadas do PINE. A remuneração do analista responsável pelo relatório é determinada pela direção do departamento de pesquisa e pelos diretores seniores do PINE. A remuneração do analista não é baseada mas pode ser relacionada às receitas do PINE como um todo, incluindo área de investimentos, vendas e operações. Os ativos de dívida mencionados neste relatório podem não estar disponíveis para venda em todas as jurisdições ou para certas categorias de investidores. Opções, derivativos e futuros não são adequados a todos os investidores e a negociação desses tipos de instrumentos é considerada arriscada. Hipotecas e ativos lastreados em títulos de crédito podem envolver alto grau de risco e podem ser altamente voláteis em resposta às taxas de juros ou outras variáveis de mercado. Performance passada não é indicação de resultado futuro. Se um instrumento financeiro é cotado em uma moeda que não a do investidor, mudanças nas taxas de câmbio podem afetar de forma adversa o valor, o preço ou o retorno proveniente de qualquer ativo mencionado nesse documento e o leitor deve considerar o risco relacionado ao descasamento de moedas. Este relatório não leva em consideração objetivos de investimento, situação financeira ou necessidades especiais de nenhum investidor em particular. Investidores devem buscar orientação financeira baseada em suas particularidades antes de tomar qualquer decisão de investimento baseadas nas informações aqui contidas. Para recomendações de investimento, execução de ordens de negociação ou outras funções correlacionadas, os clientes devem contatar seus representantes de vendas locais. O PINE, suas empresa afiliadas, subsidiárias, seus funcionários, diretores e agentes não se responsabilizam e não aceitam nenhum passivo oriundo de perda ou prejuízo eventualmente provocado pelo uso de parte ou da integralidade do presente relatório. Qualquer preço apresentado neste relatório possui caráter informativo e não representa avaliação individual do valor de mercado do ativo ou outro instrumento. Não há garantias de que qualquer transação pode ou pôde ter sido efetuada nos preços apresentados neste relatório. Os preços eventualmente apresentados não necessariamente representam os preços contábeis internos ou os preços teóricos provenientes de avaliação por modelos do PINE e podem estar baseados em premissas específicas. Premissas específicas assumidas pelo PINE ou por terceiros podem ter resultados substancialmente diferentes. Este relatório não pode ser reproduzido ou distribuído por qualquer outra pessoa, parcialmente ou em sua totalidade, sem o prévio consentimento por escrito do PINE. Informações adicionais acerca dos instrumentos financeiros mencionados nesta apresentação estão disponíveis sob consulta. O PINE e suas afiliadas têm acordos para gerenciar conflitos de interesses que possam surgir entre eles e seus respectivos clientes e entre seus clientes diversos. O PINE e suas afiliadas estão envolvidas em uma gama completa de serviços financeiros e relacionados, incluindo bancário e a prestação de serviços de investimento. Assim, o PINE ou suas afiliadas podem ter um interesse material ou um conflito de interesse em qualquer dos serviços prestados aos clientes pelo PINE ou suas afiliadas. As áreas de negócio dentro do PINE e entre suas afiliadas operam independentemente uma das outras e restringem o acesso a determinado indivíduo responsável pelo tratamento dos assuntos do cliente a determinadas áreas da informação, onde este é necessário para gerenciar conflitos de interesses ou interesses materiais. Certificação de Analistas Os analistas responsáveis pela elaboração deste relatório de análise são certificados e as opiniões aqui expressadas refletem exclusivamente suas opiniões pessoais, sendo que as opiniões sobre qualquer dos emissores ou valores mobiliários analisados neste relatório foram preparadas de forma autônoma e independente.