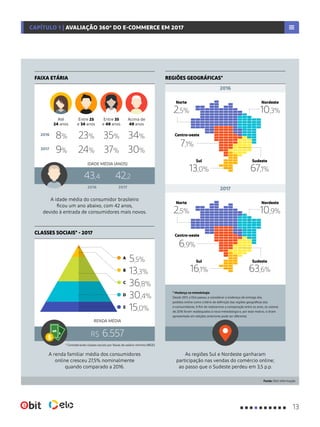

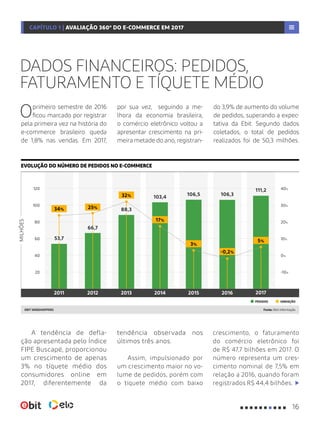

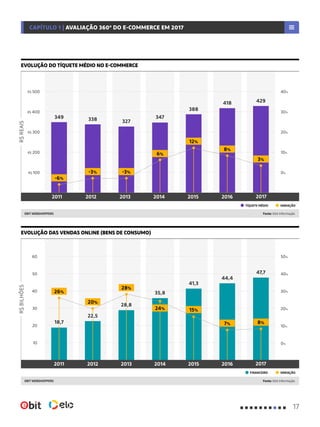

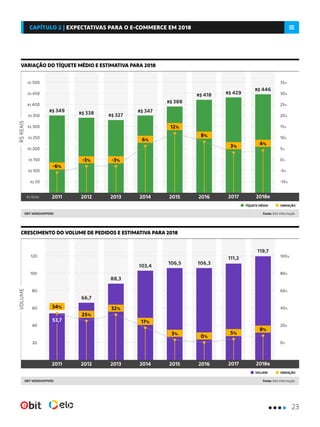

O documento apresenta uma avaliação do mercado de e-commerce no Brasil em 2017 e previsões para 2018. Ele discute o crescimento do número de consumidores online, o aumento das compras via dispositivos móveis, e estima que o faturamento do e-commerce brasileiro crescerá 12% em 2018, atingindo R$ 53,5 bilhões.