Obter um modeloque explique o

comportamento dos exemplos

observados (respostas) e usar

esse modelo para fazer predições

Objetivos

Planejamento

A amostra de dados deve ser representativa,

isto é, cobrir amplamente o domínio do

problema considerando as operações

rotineiras, e as exceções

Amostra

Definição da metodologia a ser aplicada,

avaliação da adequação do modelo e

interpretação dos resultados

Previsão

Previsão

Previsão é similarà Classificação

Primeiro construa um modelo

Depois, use o modelo para a previsão do valor

desconhecido

O método mais importante de previsão é a

regressão

Regressão linear e múltipla

Regressão não linear

Previsão é diferente de Classificação

Na classificação, a variável a “explicar” é categorica

Na previsão, a variável a “explicar” é contínua

5.

Sejam os valoresde uma variável dependente (resposta) Y

relacionados com os valores valores de m variáveis

independentes Xk por meio de um modelo estocástico

Yt = 0+ 1X1+ 2X2+...+ mXm + t t = 1,...,n

k – parâmetro desconhecido que indica o grau de associação

linear da variável independente Xk com a variável

dependente Y

t – erro aleatório devido a natureza estocástica de Y

Regressão Linear Múltipla

6.

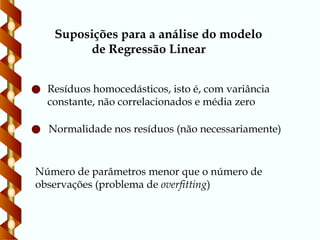

Suposições para aanálise do modelo

de Regressão Linear

Resíduos homocedásticos, isto é, com variância

constante, não correlacionados e média zero

Normalidade nos resíduos (não necessariamente)

Número de parâmetros menor que o número de

observações (problema de overfitting)

7.

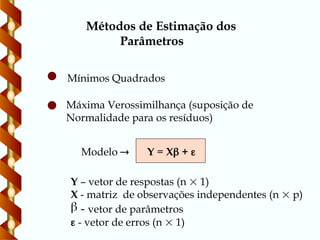

Métodos de Estimaçãodos

Parâmetros

Mínimos Quadrados

Máxima Verossimilhança (suposição de

Normalidade para os resíduos)

Y = X +

Y – vetor de respostas (n 1)

X - matriz de observações independentes (n p)

- vetor de parâmetros

- vetor de erros (n 1)

Modelo

8.

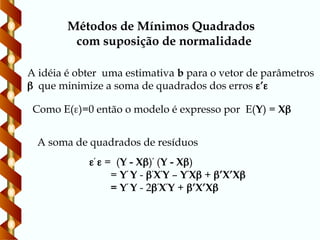

Métodos de MínimosQuadrados

com suposição de normalidade

A idéia é obter uma estimativa b para o vetor de parâmetros

que minimize a soma de quadrados dos erros ’

Como E()=0 então o modelo é expresso por E(Y) = X

’

= (Y - X)’

(Y - X)

= Y’

Y - ’

X’

Y – Y’

X + ’X’X

= Y’

Y - 2’

X’

Y + ’X’X

A soma de quadrados de resíduos

9.

A solução dosistema é

Vetor de valores ajustados

Xb

Y

ˆ

0

β

ε

ε'

Obtendo

Y

'

X

β

)

X

X

(

'

Y

)

(

ˆ

b '

1

X

X

X

β

'

10.

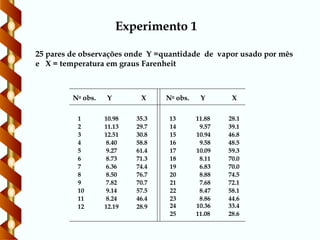

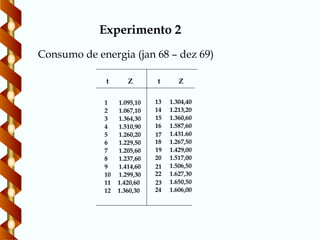

25 pares deobservações onde Y =quantidade de vapor usado por mês

e X = temperatura em graus Farenheit

Experimento 1

1 10.98 35.3 13 11.88 28.1

2 11.13 29.7 14 9.57 39.1

3 12.51 30.8 15 10.94 46.8

4 8.40 58.8 16 9.58 48.5

5 9.27 61.4 17 10.09 59.3

6 8.73 71.3 18 8.11 70.0

7 6.36 74.4 19 6.83 70.0

8 8.50 76.7 20 8.88 74.5

9 7.82 70.7 21 7.68 72.1

10 9.14 57.5 22 8.47 58.1

11 8.24 46.4 23 8.86 44.6

12 12.19 28.9

No

obs. Y Y

No

obs.

X X

24 10.36 33.4

25 11.08 28.6

11.

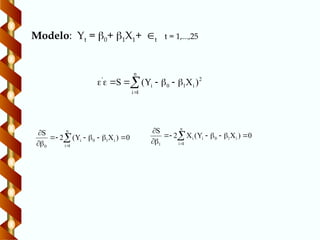

Modelo: Yt =0+ 1X1+ t t = 1,...,25

2

i

1

0

n

1

i

i

'

)

X

Y

(

S

0

)

X

Y

(

2

S n

1

i

i

1

0

i

0

0

)

X

Y

(

X

2

S n

1

i

i

1

0

i

i

1

12.

n

i

i

1

0

i 0

)

X

b

b

Y

(

n

i

i

1

0

i

i0

)

X

b

b

Y

(

X

As estimativas b0 e b1 são obtidas por

Então

X

b

Y

b 1

0

n

1

i

2

2

i

n

1

i

2

2

i

1

X

n

X

Y

n

Y

b

)

X

X

(

b

Y

Ŷ 1

Equação da regressão estimada:

13.

432

.

11821

Y

X

1315

X

60

.

235

Y i

i

i

i

Para n = 25 e

424

.

9

Y

60

.

52

X

42

.

76323

X

2

i

079829

.

0

42

.

7154

128

.

571

b1

t

t

1

t X

080

.

0

623

.

13

)

X

X

(

b

Y

Ŷ

Portanto e

14.

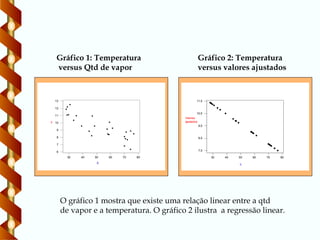

30 40 5060 70 80

6

7

8

9

10

11

12

13

X

Y

80

70

60

50

40

30

11,5

10,5

9,5

8,5

7,5

ajustados

Valores

X

Gráfico 2: Temperatura

versus valores ajustados

Gráfico 1: Temperatura

versus Qtd de vapor

O gráfico 1 mostra que existe uma relação linear entre a qtd

de vapor e a temperatura. O gráfico 2 ilustra a regressão linear.

15.

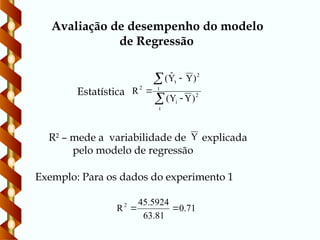

Avaliação de desempenhodo modelo

de Regressão

R2

– mede a variabilidade de explicada

pelo modelo de regressão

2

t

i

t

2

t

2

)

Y

Y

(

)

Y

Ŷ

(

R

Y

Exemplo: Para os dados do experimento 1

71

.

0

81

.

63

5924

.

45

R2

Estatística

16.

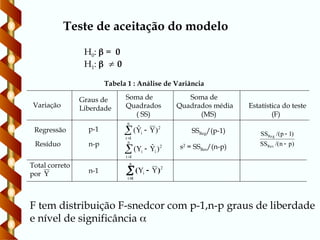

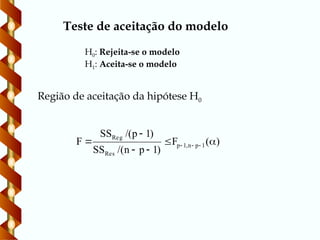

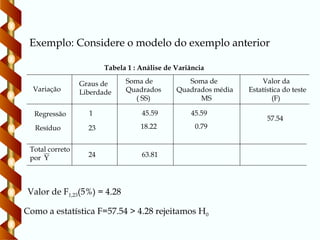

Teste de aceitaçãodo modelo

H0: = 0

H1: 0

Tabela 1 : Análise de Variância

Regressão

Resíduo

Variação

Graus de

Liberdade

p-1

n-p

n-1

Total correto

por Y

Soma de

Quadrados

( SS)

Soma de

Quadrados média

(MS)

2

n

1

t

i )

Y

Ŷ

(

2

i

n

1

t

i )

Ŷ

Y

(

2

n

1

t

i Y

Y )

(

SSReg/(p-1)

s2

= SSRes/(n-p)

Estatística do teste

(F)

)

p

n

/(

SS

)

1

p

/(

SS

s

Re

g

Re

F tem distribuição F-snedcor com p-1,n-p graus de liberdade

e nível de significância

17.

Teste de aceitaçãodo modelo

Região de aceitação da hipótese H0

)

(

F

)

1

p

n

/(

SS

)

1

p

/(

SS

F 1

p

n

,

1

p

s

Re

g

Re

H0: Rejeita-se o modelo

H1: Aceita-se o modelo

18.

Regressão

Resíduo

Variação

Graus de

Liberdade

1

23

24

Total correto

porY

Soma de

Quadrados

( SS)

Soma de

Quadrados média

MS

45.59

0.79

Valor da

Estatística do teste

(F)

Tabela 1 : Análise de Variância

Exemplo: Considere o modelo do exemplo anterior

45.59

18.22

57.54

63.81

Valor de F1,23(5%) = 4.28

Como a estatística F=57.54 > 4.28 rejeitamos H0

19.

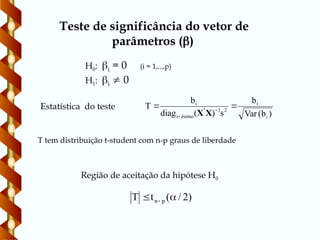

Teste de significânciado vetor de

parâmetros ()

Estatística do teste

)

b

(

Var

b

s

)

(

diag

b

T

i

i

2

1

ésimo

i

i

X

X'

H0: i = 0 (i = 1,...,p)

H1: i 0

Região de aceitação da hipótese H0

)

2

/

(

t

T p

n

T tem distribuição t-student com n-p graus de liberdade

20.

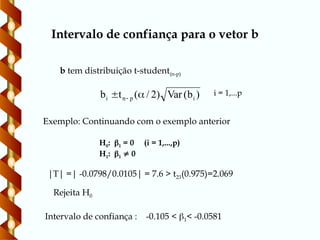

Intervalo de confiançapara o vetor b

)

b

(

Var

)

2

/

(

t

b i

p

n

i

b tem distribuição t-student(n-p)

i = 1,...p

Exemplo: Continuando com o exemplo anterior

H0: 1 = 0 (i = 1,...,p)

H1: 1 0

|T| =| -0.0798/0.0105| = 7.6 > t23(0.975)=2.069

Rejeita H0

Intervalo de confiança : -0.105 < 1< -0.0581

21.

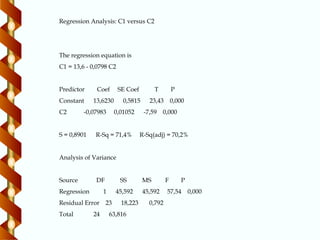

Regression Analysis: C1versus C2

The regression equation is

C1 = 13,6 - 0,0798 C2

Predictor Coef SE Coef T P

Constant 13,6230 0,5815 23,43 0,000

C2 -0,07983 0,01052 -7,59 0,000

S = 0,8901 R-Sq = 71,4% R-Sq(adj) = 70,2%

Analysis of Variance

Source DF SS MS F P

Regression 1 45,592 45,592 57,54 0,000

Residual Error 23 18,223 0,792

Total 24 63,816

22.

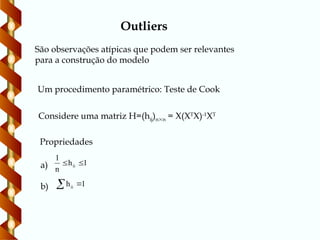

Outliers

São observações atípicasque podem ser relevantes

para a construção do modelo

Considere uma matriz H=(hij)nn = X(XT

X)-1

XT

Um procedimento paramétrico: Teste de Cook

Propriedades

a) 1

h

n

1

ii

b) 1

hii

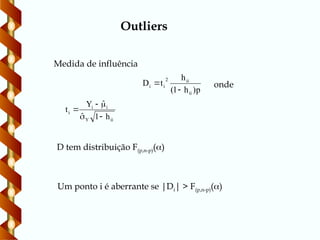

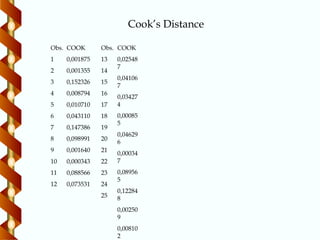

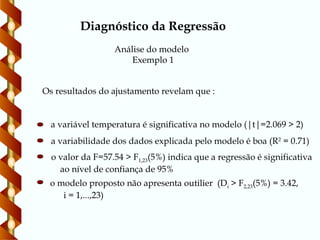

Diagnóstico da Regressão

Análisedo modelo

Exemplo 1

Os resultados do ajustamento revelam que :

a variável temperatura é significativa no modelo (|t|=2.069 > 2)

a variabilidade dos dados explicada pelo modelo é boa (R2

= 0.71)

o valor da F=57.54 > F1,23(5%) indica que a regressão é significativa

ao nível de confiança de 95%

o modelo proposto não apresenta outilier (Di > F2,23(5%) = 3.42,

i = 1,...,23)

26.

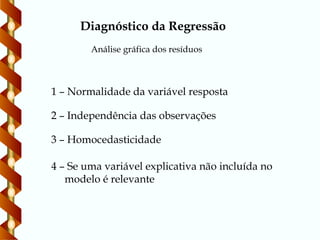

Diagnóstico da Regressão

Análisegráfica dos resíduos

1 – Normalidade da variável resposta

2 – Independência das observações

3 – Homocedasticidade

4 – Se uma variável explicativa não incluída no

modelo é relevante

27.

25

20

15

10

5

1

0

-1

-2

Observation Order

Residual

Residuals Versusthe Order of the Data

(response is C1)

7,5 8,5 9,5 10,5 11,5

-2

-1

0

1

Fitted Value

Residual

Residuals Versus the Fitted Values

(response is C1)

Diagnóstico da Regressão

Os resíduos são aleatórios. Os valores ajustados não

apresentam tendência

28.

1,5

1,0

0,5

-0,0

-0,5

-1,0

-1,5

7

6

5

4

3

2

1

0

Residual

Frequency

Histogram of theResiduals

(response is C1)

-2 -1 0 1

-2

-1

0

1

2

Normal

Score

Residual

Normal Probability Plot of the Residuals

(response is C1)

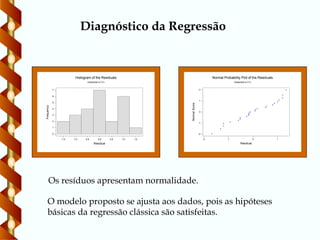

Diagnóstico da Regressão

Os resíduos apresentam normalidade.

O modelo proposto se ajusta aos dados, pois as hipóteses

básicas da regressão clássica são satisfeitas.

29.

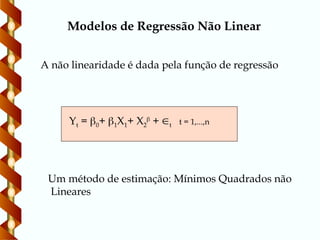

Modelos de RegressãoNão Linear

A não linearidade é dada pela função de regressão

Yt = 0+ 1X1+ X2

+ t t = 1,...,n

Um método de estimação: Mínimos Quadrados não

Lineares

30.

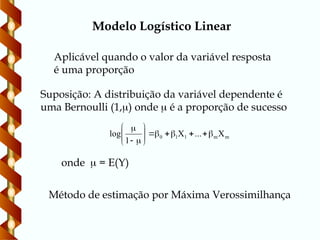

Aplicável quando ovalor da variável resposta

é uma proporção

Modelo Logístico Linear

Suposição: A distribuição da variável dependente é

uma Bernoulli (1,) onde é a proporção de sucesso

m

m

1

1

0 X

...

X

1

log

onde = E(Y)

Método de estimação por Máxima Verossimilhança

31.

Parte II

Parte II

Mineraçãode Séries

Mineração de Séries

Temporais

Temporais

Mineração de Dados

Mineração de Dados

Seqüências

Seqüências

32.

Series temporais

Seriestemporais

• Consiste de sequencia de valores ou eventos que

Consiste de sequencia de valores ou eventos que

mudam com o tempo

mudam com o tempo

• Os dados são registrados em intervalos regulares

Os dados são registrados em intervalos regulares

• Componetes característicos das séries temporais

Componetes característicos das séries temporais

– Tendencia, ciclo, sazonalidade, aleatóriedade

Tendencia, ciclo, sazonalidade, aleatóriedade

Aplicações

Aplicações

• Finanças: preço de ações, inflação

Finanças: preço de ações, inflação

• Biomedicina: presão sanguinea

Biomedicina: presão sanguinea

• Metereologia: precipitação

Metereologia: precipitação

33.

Uma sérietemporal pode ser ilustrada por um gráfico que

Uma série temporal pode ser ilustrada por um gráfico que

descreve pontos que se movem ao longo do tempo

descreve pontos que se movem ao longo do tempo

Categorias de movimentos de séries temporais

Categorias de movimentos de séries temporais

• Tendencia à longo termo (curva de tendencia)

Tendencia à longo termo (curva de tendencia)

• Variações ciclicas

Variações ciclicas

• Variações Sazonais

Variações Sazonais

• Variações irregulares ou aleatórias

Variações irregulares ou aleatórias

34.

Estimação da Série

Estimaçãoda Série

Método manual

Método manual

• Ajustar a curva pela observação do gráfico

Ajustar a curva pela observação do gráfico

• Impraticavel para a mineraçào em larga escala

Impraticavel para a mineraçào em larga escala

O método dos minimos quadrados

O método dos minimos quadrados

Os métodos das médias móveis

Os métodos das médias móveis

• Eliminaçào de padrões ciclicos, sazonais e irregulares

Eliminaçào de padrões ciclicos, sazonais e irregulares

• Sensivel a valores aberrrantes

Sensivel a valores aberrrantes

35.

Descoberta de tendenciasem series temporais

Descoberta de tendencias em series temporais

Estimação de variações sazonais

Estimação de variações sazonais

• Indice sazonal

Indice sazonal

– Conjunto de valores que mostram os valores relativos de uma

Conjunto de valores que mostram os valores relativos de uma

variável durante os meses do ano

variável durante os meses do ano

– Ex, vendas em outubro, novembro e dezembro são 80%, 120%, e 140%

Ex, vendas em outubro, novembro e dezembro são 80%, 120%, e 140%

da média de vendas mensal do ano inteiro. Então 80, 120, e 140 são

da média de vendas mensal do ano inteiro. Então 80, 120, e 140 são

índices sazonais para esses meses

índices sazonais para esses meses

• Remoção da Sazonalidade

Remoção da Sazonalidade

– Dados ajustados com relação as variações sazonais

Dados ajustados com relação as variações sazonais

– Ex., dividir os meses originais pelos indices sazonais dos meses

Ex., dividir os meses originais pelos indices sazonais dos meses

correspondentes

correspondentes

36.

Descoberta de tendenciasem series temporais

Descoberta de tendencias em series temporais

Estimação das variações ciclicas

Estimação das variações ciclicas

• Se os ciclos ocorrem periodicamente (aproximadamente),

Se os ciclos ocorrem periodicamente (aproximadamente),

pode ser introzido um índice de cilco como os indices

pode ser introzido um índice de cilco como os indices

sazonais

sazonais

Estimação de variações irregulares

Estimação de variações irregulares

• Pelo ajustamento dos dados as variações de tendencia,

Pelo ajustamento dos dados as variações de tendencia,

ciclo e estação

ciclo e estação

Através da análise sistemática das tendencias,

Através da análise sistemática das tendencias,

cilcos, estações e componentes irregulares, é

cilcos, estações e componentes irregulares, é

possivel realizar previzoões de curto e longo prazo

possivel realizar previzoões de curto e longo prazo

de boa qualidade

de boa qualidade

37.

Busca por similaridadeem series temporais

Busca por similaridade em series temporais

Busca por similaridade encontra sequencias de dados

Busca por similaridade encontra sequencias de dados

que diferem apenas ligeiramente de uma dada

que diferem apenas ligeiramente de uma dada

sequencia

sequencia

Duas categorias de interrogações baseada em

Duas categorias de interrogações baseada em

similaridade

similaridade

• Sequencia matching: encontrar uma sequencia que é

Sequencia matching: encontrar uma sequencia que é

similar a sequencia de interrogação

similar a sequencia de interrogação

• Subsequencia matching

Subsequencia matching: encontrar todos os pares de

: encontrar todos os pares de

sequencias similares

sequencias similares

Aplicações

Aplicações

• Finanças Financial market

Finanças Financial market

• Bases de dados cientificas

Bases de dados cientificas

• Diagnostico médico

Diagnostico médico

38.

Uma Série Temporal

Umaconjunto de observações ordenadas no tempo

Exemplos

Z(t1), Z(t2),...,Z(tn)

- os valores diários do preço das ações de uma

empresa, na bolsa de valores (série econômica)

- os valores mensais de temperatura de uma cidade

- registro de eletrocardiograma de uma pessoa

39.

Tratamento dos Dados

a)Estacionariedade: o desenvolvimento da série reflete

alguma forma de equilíbrio estável

t

Zt

Série não estacionária

40.

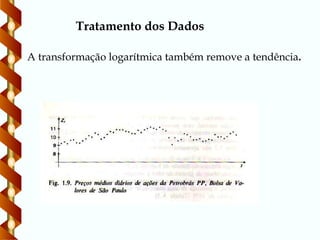

Tratamento dos Dados

b)Transformações

Diferenças sucessivas da série original

até obter-se uma série estacionária

Zt=Zt – Zt-1

2

Zt= [ Zt]

Presença de não estacionariedade

Logarítmica

Estabilização da variância

logZt=logZt – logZt-1

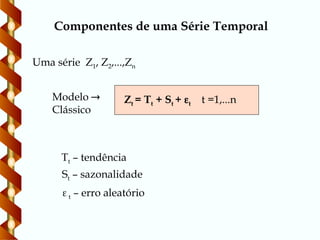

Componentes de umaSérie Temporal

Zt = Tt + St + t t =1,...n

Modelo

Clássico

Uma série Z1, Z2,...,Zn

Tt – tendência

t – erro aleatório

St – sazonalidade

43.

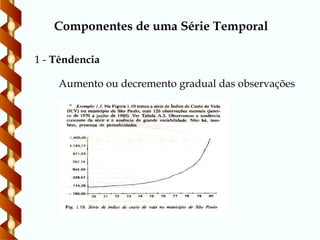

1 - Têndencia

Aumentoou decremento gradual das observações

Componentes de uma Série Temporal

44.

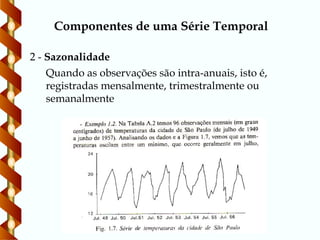

Componentes de umaSérie Temporal

2 - Sazonalidade

Quando as observações são intra-anuais, isto é,

registradas mensalmente, trimestralmente ou

semanalmente

45.

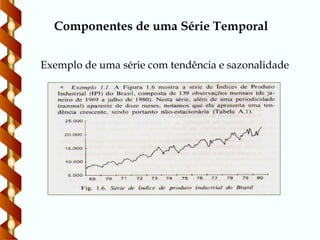

Exemplo de umasérie com tendência e sazonalidade

Componentes de uma Série Temporal

46.

Componentes de umaSérie Temporal

Removendo as componentes Tt e St a série é explicada

por um componente aleatório, t. A suposição é que t

tem média zero e variância constante .

Se as amplitudes sazonais St variam com a tendência,

então um modelo mais adequado é o multiplicativo

Zt = Tt St t t =1,...n

3 – Resíduo

Nota

47.

Função Perda

Erro QuadráticoMédio (EQM)

)

h

(

Ẑt é a previsão de Z(t+h)

EQM

2

t

2

t )]

h

(

e

[

E

)]

h

(

Ẑ

)

h

t

(

Z

[

E

Considere

48.

Métodos de estimaçãoda

Tendência

Zt = Tt + t t =1,...n

Suponha que a componente sazonal St não está presente e

que o modelo é aditivo

Existem vários métodos para estimar Tt

i) Ajustar os dados por uma função polinomial,

uma exponencial ou outra função suave de t

(Métodos paramétricos)

49.

i) utilizar diferenças(Método não paramétrico)

Métodos de estimação da

Tendência

i) suavizar ou filtrar os valores da série ao redor de

um ponto para estimar a tendência . (Método não

paramétrico)

Estimando a tendência através de , pode-se obter a

série livre de tendência

i

T̂

t

t

t

t

ˆ

T̂

Z

Y

50.

A tendência podeser observada através de uma inspeção

gráfica ou através de testes de hipóteses que pode ser

realizado de antes ou depois da estimação de Tt

Métodos de estimação da

Tendência

As hipóteses são

H0: não existe tendência

H1: existe tendência

Com base nas observações Zt (t=1,...,N)

51.

Métodos de estimaçãoda

Sazonalidade

Zt = Tt + St + t t =1,...n

As flutuações sazonais presentes em uma série tendem

a perturbar as outras componentes. Uma solução é

remover a componente, facilitando assim a identificação

e interpretação dos outros fenômenos.

Considere um modelo aditivo

ou multiplicativo

Zt = Tt St t t =1,...n

52.

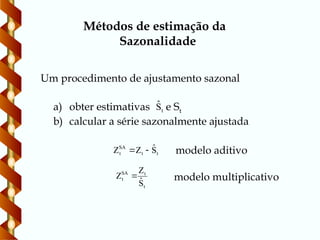

Um procedimento deajustamento sazonal

Métodos de estimação da

Sazonalidade

a) obter estimativas e St

b) calcular a série sazonalmente ajustada

t

Ŝ

t

t

SA

t Ŝ

Z

Z

modelo aditivo

t

t

SA

t

Ŝ

Z

Z modelo multiplicativo

53.

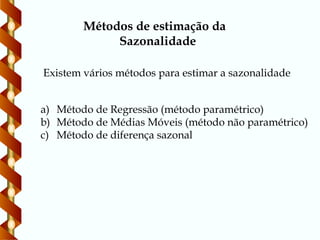

Existem vários métodospara estimar a sazonalidade

Métodos de estimação da

Sazonalidade

a) Método de Regressão (método paramétrico)

b) Método de Médias Móveis (método não paramétrico)

c) Método de diferença sazonal

54.

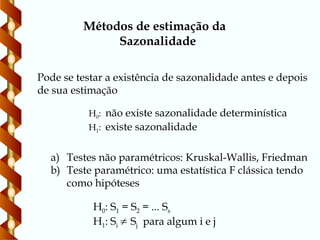

Métodos de estimaçãoda

Sazonalidade

Pode se testar a existência de sazonalidade antes e depois

de sua estimação

H0: não existe sazonalidade determinística

H1: existe sazonalidade

a) Testes não paramétricos: Kruskal-Wallis, Friedman

b) Teste paramétrico: uma estatística F clássica tendo

como hipóteses

H0: S1 = S2 = ... Ss

H1: Si Sj para algum i e j

55.

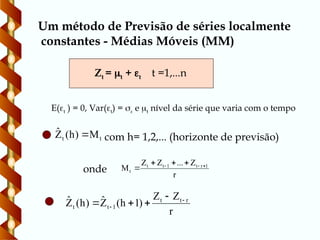

Zt = t+ t t =1,...n

t

t M

)

h

(

Ẑ com h= 1,2,... (horizonte de previsão)

r

Z

...

Z

Z

M 1

r

t

1

t

t

t

r

Z

Z

)

1

h

(

Ẑ

)

h

(

Ẑ r

t

t

1

t

t

onde

E(t ) = 0, Var(t) = e t nível da série que varia com o tempo

Um método de Previsão de séries localmente

constantes - Médias Móveis (MM)

56.

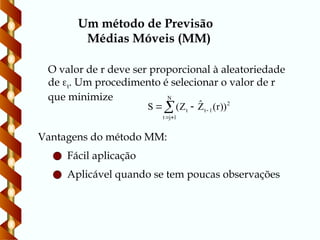

O valor der deve ser proporcional à aleatoriedade

de t. Um procedimento é selecionar o valor de r

que minimize 2

1

t

N

1

j

t

t ))

r

(

Ẑ

Z

(

S

Vantagens do método MM:

Aplicável quando se tem poucas observações

Fácil aplicação

Um método de Previsão

Médias Móveis (MM)

57.

Desvantagens:

Aplicável apenas paraséries estacionárias

Dificuldade em determinar r

Uma alternativa é usar os modelos de Box & Jenkins

Um método de Previsão

Médias Móveis (MM)

57

,

597

.

1

4

Z

Z

Z

Z

)

h

(

Ẑ 24

23

22

21

24

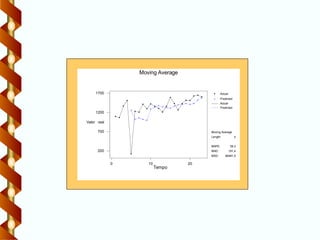

PeríodoValor Real

Zt

Previsão

(h)

Ẑ24

25 1.696,4 1.597,57

26 1.767,5 1.597,57

27 1.554,8 1.597,57

28 1.727,5 1.597,57

29 2.231,8 1.597,57

30 2.211,7 1.597,57

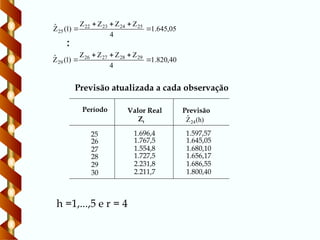

h =1,...,5 e r = 4

Previsão com origem na observação 24

60.

05

,

645

.

1

4

Z

Z

Z

Z

)

1

(

Ẑ 25

24

23

22

25

PeríodoValor Real

Zt

Previsão

(h)

Ẑ24

25 1.696,4 1.597,57

26 1.767,5 1.645,05

27 1.554,8 1.680,10

28 1.727,5 1.656,17

29 2.231,8 1.686,55

30 2.211,7 1.800,40

h =1,...,5 e r = 4

Previsão atualizada a cada observação

40

,

820

.

1

4

Z

Z

Z

Z

)

1

(

Ẑ 29

28

27

26

29

![Tratamento dos Dados

b) Transformações

Diferenças sucessivas da série original

até obter-se uma série estacionária

Zt=Zt – Zt-1

2

Zt= [ Zt]

Presença de não estacionariedade

Logarítmica

Estabilização da variância

logZt=logZt – logZt-1](https://image.slidesharecdn.com/regressiontimeseries-260205202935-e5d62d0c/85/RegressionTimeSeriesmachine-learnasw-ppt-40-320.jpg)

![Função Perda

Erro Quadrático Médio (EQM)

)

h

(

Ẑt é a previsão de Z(t+h)

EQM

2

t

2

t )]

h

(

e

[

E

)]

h

(

Ẑ

)

h

t

(

Z

[

E

Considere](https://image.slidesharecdn.com/regressiontimeseries-260205202935-e5d62d0c/85/RegressionTimeSeriesmachine-learnasw-ppt-47-320.jpg)

![[Grupo 7] Conceitualização do Modelo.pptx.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/grupo7conceitualizaodomodelo-250829005610-621143ec-thumbnail.jpg?width=640&height=640&fit=bounds)