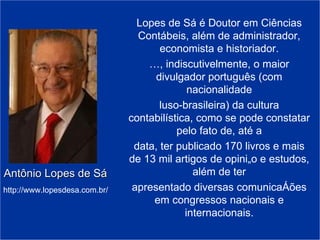

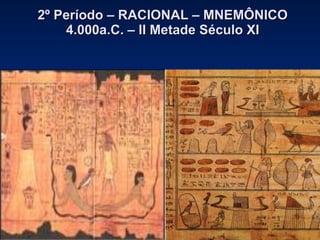

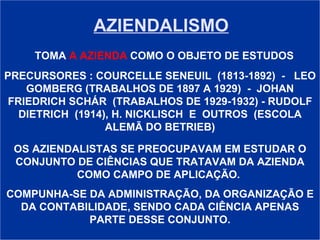

O documento descreve a história da contabilidade segundo Antônio Lopes de Sá, dividindo-a em 7 períodos principais: 1) Intuitivo Primitivo, 2) Racional-Mnemônico, 3) Lógico-Racional, 4) Literatura, 5) Pré-Científico, 6) Científico, 7) Filosófico-Normativo. Cada período teve características e evoluções distintas nos métodos de registro e contabilidade. O documento também discute as principais doutrinas e escolas do pensamento contá