Baixar para ler offline

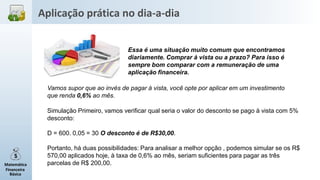

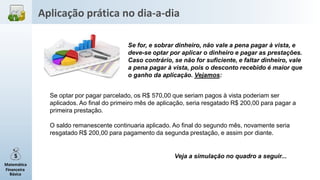

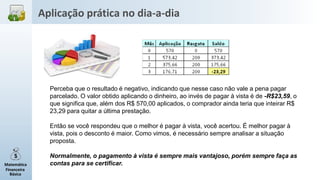

O documento apresenta exemplos práticos de aplicação de conceitos básicos de matemática financeira no dia-a-dia, como analisar se vale a pena pagar à vista com desconto ou parcelado com juros. Um exemplo simula uma compra de R$600 onde pagar à vista daria R$30 de desconto versus aplicar o valor e pagar em 3 parcelas, mostrando que no caso pagar à vista é mais vantajoso.

![[AGRO]ANO2apresentacaoagroneC2B1S2A1.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/agroano2c2b1s2a1-250523185333-b3b626e6-thumbnail.jpg?width=640&height=640&fit=bounds)