O QUE ÉA MATEMÁTICA

O QUE É A MATEMÁTICA

FINANCEIRA

FINANCEIRA

É uma área de aplicação prática da matemática, que

consiste em cálculos direcionados à melhor organização e

ao maior controle do dinheiro.

Mais do que uma ciência, é uma ferramenta bastante útil

no dia a dia, tanto para cuidar das contas pessoais quanto

daquelas que pertencem a uma empresa.

5.

A partir dediferentes fórmulas, é possível ter uma visão

integral sobre as finanças, utilizar bem o dinheiro,

aumentar o seu valor e evitar prejuízos.

É também a partir dos instrumentos de matemática

financeira que sonhos são concretizados.

6.

Para entender melhor,basta lembrar da importância da

organização e planejamento ao contratar um

empréstimo ou obter um financiamento, seja para

aquisição de um veículo ou imóvel.

Exceto se você possui toda a quantia para realizar o

pagamento à vista, terá que fazer cálculos para entender

o impacto desse produto financeiro e suas prestações no

orçamento pessoal.

7.

Para tanto, sãonecessários conhecimentos básicos sobre

porcentagem, juros e fórmulas que permitem

compreender exatamente o tamanho da conta.

Sempre lembrando que, nesse tipo de operação, o custo

final é diferente do contratado, justamente devido à

incidência de juros.

8.

Outro bom exemploé o de investimentos, quando os números jogam a seu

favor.

Você pode planejar a sua aposentadoria, deixando dinheiro na poupança. Mas é

importante que essa decisão seja tomada depois de comparar a rentabilidade

com outras opções.

Assim, identifica os ganhos que vai obter em um determinado período.

E você só consegue fazer isso a partir de instrumentos de matemática financeira.

9.

HISTÓRIA DA MATEMÁTICA

HISTÓRIADA MATEMÁTICA

FINANCEIRA

FINANCEIRA

As antigas civilizações já se utilizavam da matemática para

as atividades comerciais da época.

Os sumérios (civilização antiga que floresceu na região na

Mesopotâmia – atual Iraque. Eles foram uma das primeiras

civilizações da história e desenvolvem uma cultura rica e

complexa) realizavam empréstimos de sementes e o

pagamento era feito com uma parte da colheita, uma

forma de pagamento de juros.

10.

Na época nãoexistia outra moeda de troca. As

informações financeiras eram escritas em tábuas com

dados como escrituras de vendas e notas promissórias.

Muitos anos depois, muitos livros sobre o assunto

produzidos no século XVII foram redescobertos no

período do Renascimento.

A aritmética de Treviso foi considerado o primeiro

registro impresso de matemática financeira em 1478,

quando apresentou aplicações e práticas do escambo.

11.

Pierro Borghi publicouem 1484 a “Aritmética

Comercial”, na Itália, fundamental para o

desenvolvimento da matemática financeira por tratar de

questões relacionadas ao comércio da época. As 17

edições da publicação, a última em 1557, mostram a

importância desse legado. Outro destaque da época foi

Filippo Calandri, que desenvolveu uma forma aritmética

reconhecida como a primeira com problemas ilustrados.

12.

Com o desenvolvimentodo comércio e a

comercialização de ouro e prata, muitos países criaram

suas próprias moedas. Porém, as diferentes moedas

entre os países causou problemas comerciais que foram

solucionados com o surgimento dos cambistas.

13.

Os cambistas eramresponsáveis pela troca e

comercialização entre as diferentes moedas e com o

tempo passaram a emprestar e guardar dinheiro. O

termo “banco” das instituições financeiras atuais faz

referência aos cambistas que ficavam em bancos de

madeira.

14.

A evolução daeconomia e, conseqüentemente, da

matemática financeira, permitiu que muitas situações

consideradas impossíveis de serem resolvidas, hoje

podem ser solucionadas por meio de técnicas e

ferramentas específicas.

15.

QUAL A IMPORTÂNCIADA

QUAL A IMPORTÂNCIA DA

MATEMÁTICA FINANCEIRA

MATEMÁTICA FINANCEIRA

NO MUNDO CORPORATIVO?

NO MUNDO CORPORATIVO?

A verdade é que o empreendedor não precisa dominar a

matemática, mas tem o compromisso de compreender e

saber utilizar algumas de suas fórmulas para tarefas de

rotina.

O melhor exemplo, sem dúvidas, é o do fluxo de caixa.

Essa é a ferramenta que registra as entradas e saídas de

dinheiro da empresa. Ou seja, suas receitas e despesas.

16.

É a partirdela que o gestor identifica como anda a saúde

financeira do negócio, no que vem gastando mais do que

deveria e, assim, onde estão as oportunidades de

economia.

Por aí, já temos uma amostra de que não há como

crescer, sequer sobreviver enquanto empresa, sem um

controle rígido das finanças.

E fica pior ainda ao tomar empréstimos sem conhecer a

realidade do caixa.

17.

Ou, quem sabe,projetar um novo produto ou abrir uma filial,

sem projetar como se dará o desempenho do negócio nos

próximos meses e anos.

Tudo isso depende da ferramenta sobre a qual estamos falando:

a matemática financeira.

Você pode ser um ótimo administrador, pagar as contas em dia,

cobrar os clientes e receber no prazo, negociar condições

vantajosas com fornecedores e ter elevados índices de

produtividade e eficiência na empresa.

18.

Tudo isso éválido para alcançar os objetivos propostos para ela.

Por outro lado, tudo pode ir por água abaixo em um único

movimento não planejado, que desconsidere a sua capacidade

financeira no médio e longo prazo.

O que a matemática financeira faz é ajudá-lo a compreender como

o dinheiro se comporta.

E para um negócio crescer de forma sustentável e atingir a

longevidade, não há nada mais importante.

19.

O QUE ÉPMT EM

O QUE É PMT EM

MATEMÁTICA FINANCEIRA?

MATEMÁTICA FINANCEIRA?

PMT são pagamentos de mesmo valor, ou seja,

registrados pelo fluxo de caixa (pessoal ou empresarial)

de forma recorrente.

Podem aparecer em diferentes fórmulas utilizadas

justamente para ter uma compreensão mais próxima da

realidade financeira e fazer projeções a partir dela.

20.

Importante destacar queo PMT não se refere apenas a

pagamentos efetuados, mas também recebidos.

Contudo, em ambos, a característica principal está na

repetição, especialmente mensal, mas também anual. Por

isso, também são tratados como valor da parcela.

21.

São exemplos depagamentos de mesmo valor:

Prestação fixa de empréstimo ou financiamento

Parcela fixa de compra junto a um fornecedor

Parcela fixa de recebimento de um cliente.

22.

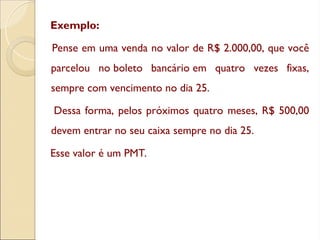

Exemplo:

Pense em umavenda no valor de R$ 2.000,00, que você

parcelou no boleto bancário em quatro vezes fixas,

sempre com vencimento no dia 25.

Dessa forma, pelos próximos quatro meses, R$ 500,00

devem entrar no seu caixa sempre no dia 25.

Esse valor é um PMT.

23.

O QUE ÉPV EM MATEMÁTICA

O QUE É PV EM MATEMÁTICA

FINANCEIRA?

FINANCEIRA?

PV, em inglês, significa present value. Ou seja, em matemática

financeira, a sigla é conhecida por valor presente.

Mas o que isso quer dizer?

Não há mistério: é o valor que se tem no momento e do qual

se parte em uma operação matemática.

Há fórmulas voltadas a descobrir o valor presente, mas vamos

nos focar em um exemplo de sua aplicação mais comum.

24.

Nesse caso, oseu VP é justamente de 10.000. É dele que

você parte para descobrir qual será o rendimento daqui a

12 meses, por exemplo, em uma fórmula que considera a

correção mensal promovida pela incidência de juros.

O valor presente também pode estar em uma dívida

constituída, como um empréstimo contratado para adquirir

máquinas e equipamentos para a empresa.

O que não muda é que o VP será sempre o valor de

momento, o ponto de partida de uma equação.

25.

CONCEITOS BÁSICOS DA

CONCEITOSBÁSICOS DA

MATEMÁTICA FINANCEIRA

MATEMÁTICA FINANCEIRA

CAPITAL (C)

Capital é o valor atual, que corresponde à quantia inicial de

um investidor ou ao custo inicial de um produto ou serviço,

à vista e sem taxas.

Imagine, por exemplo, que uma pequena confeitaria deseje

comprar uma nova batedeira que, inicialmente, custa R$

220,00 – este valor é o capital.

26.

Geralmente, o produtose torna mais caro se a compra

for parcelada, pois são adicionados juros.

Digamos que a batedeira tenha sido parcelada em 10

vezes, a parcelas de R$ 23,00.

Ao final da compra, a confeitaria terá pago R$ 230,00, ou

seja, R$ 10,00 a mais do que o capital.

27.

JUROS (J)

Os juroscorrespondem ao valor remunerado pelo capital, ou

seja, são uma espécie de pagamento pelo uso de um capital.

Uma das formas mais intuitivas para entender os juros é pensar

no empréstimo do capital, que é remunerado através de juros.

Quando tomamos qualquer valor emprestado de um banco,

instituição financeira ou até de um conhecido, é cobrada

uma taxa relativa ao período em que ficamos com aquele valor.

A quantia correspondente são os juros.

28.

Mesmo quando parcelamosuma compra no cartão de

crédito e há juros – como no exemplo acima -, estamos, na

prática, tomando um empréstimo da administradora do

cartão, que adiciona um valor ao que tomamos inicialmente.

Os juros podem trabalhar ao nosso favor quando

escolhemos boas aplicações financeiras, que rendem valores

sobre nosso capital.

29.

TAXA DE JUROS(I)

A taxa de juros é a porcentagem que determina o valor

adicional ao capital investido ou emprestado inicialmente.

Esse percentual sempre tem relação com um prazo definido

previamente, que pode ser ao dia, ao mês, ao ano, etc.

Para simplificar a utilização da taxa de juros nas fórmulas de

matemática financeira, é comum converter os períodos em

meses.

30.

MONTANTE (M)

Chamamos demontante a quantia total paga por meio de

uma operação, incluindo o capital e os juros.

Assim, considerando o exemplo dado mais acima, o

montante seria calculado assim:

C = 220

J = 10

M = C + J = 220 + 10 = R$ 230,00.

31.

ACRÉSCIMO

Quando um produtoou serviço se torna mais caro,

chamamos o valor adicionado de acréscimo.

Diferentemente dos juros, o acréscimo não remunera

um investimento de capital, mas acrescenta uma quantia

para a aquisição de um produto/serviço.

32.

Voltando ao exemploda batedeira, haveria acréscimo se

o preço inicial (R$ 220,00) fosse alterado, por exemplo,

para R$ 225,00, mesmo para uma compra à vista.

O acréscimo pode representar uma simples busca

pelo aumento no lucro ou um ajuste proveniente da

elevação nos custos de matéria-prima, impostos, mão de

obra, entre outros fatores.

33.

DESCONTOS

Representa o valorou percentual retirado do preço

inicial de um produto ou serviço.

Se, ao invés de se tornar mais cara, a batedeira

passasse a custar R$ 215,00, haveria um desconto

de R$ 5,00.

Também poderíamos calcular a porcentagem que

esse desconto representa.

34.

LUCRO

Lucro é aquantia ganha a partir de uma negociação comercial,

excluindo o custo inicial ou valor de compra de um item.

Digamos que a confeitaria tenha adquirido a batedeira por R$

220,00, mas decidiu vender o item num período em que seu

modelo estava em falta no mercado.

Assim, repassou a batedeira por R$ 240,00.

O lucro ficou em 240 – 220, ou seja, a venda rendeu RS 20,00

para a confeitaria.