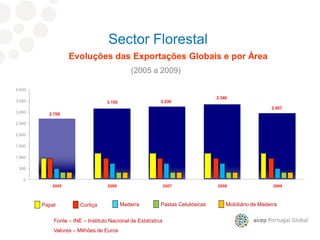

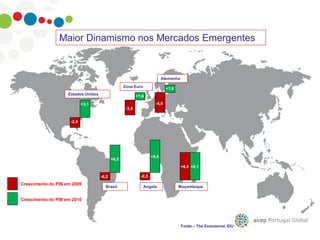

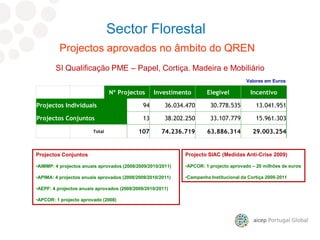

O setor florestal em Portugal é um importante recurso econômico, representando 9% das exportações nacionais com um valor de 2.957 milhões de euros em 2009. As principais áreas de exportação incluem papel, cortiça, madeira, e mobiliário, destacando-se mercados como Espanha e França. O setor também mostra um dinamismo em mercados emergentes, contribuindo positivamente para o PIB nacional.