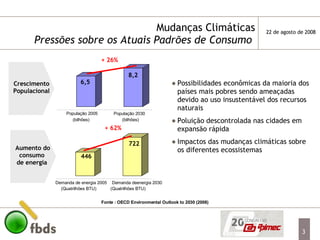

O documento discute as mudanças climáticas e seus impactos nas áreas de água, alimentos, ecossistemas e sociedade. Também aborda a necessidade de novos paradigmas econômicos e sociais sustentáveis para lidar com os desafios das mudanças climáticas e pressões sobre os recursos naturais.

![Contatos BDS-Fundação Brasileira para o Desenvolvimento Sustentável Rua Eng. Álvaro Niemeyer, 76 – São Conrado 22610-180 Rio de Janeiro – RJ Tel: (21) 3322-4520 – Fax: (21) 3322-5903 Site : www.fbds.org.br Israel Klabin [email_address] Clarissa Lins [email_address]](https://image.slidesharecdn.com/israel-klabin-e-clarissa-lins-12-05-1226605891393018-8/85/Israel-Klabin-E-C-Larissa-Lins-12-05-29-320.jpg)

![[Segmedtrab] desenvolvimento sustentavel desenvolvimento sustentavel (1)](https://cdn.slidesharecdn.com/ss_thumbnails/segmedtrabdesenvolvimentosustentavel-desenvolvimentosustentavel1-141113110841-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)