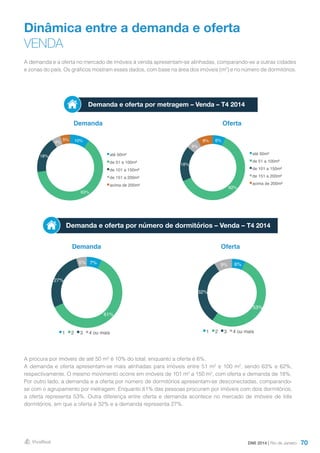

O documento apresenta dados sobre o mercado imobiliário brasileiro em 2014, incluindo análises por região em grandes cidades. Apresenta também pesquisas com consumidores e profissionais para entender as tendências do setor em 2015. Analisa fatores macroeconômicos como PIB, taxa de desemprego e distribuição de renda e seu impacto no mercado imobiliário.