Transferir como PDF, PPTX

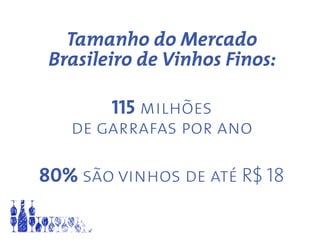

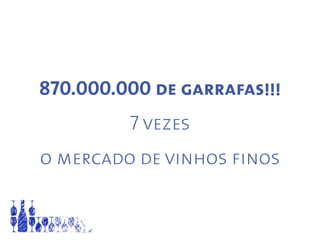

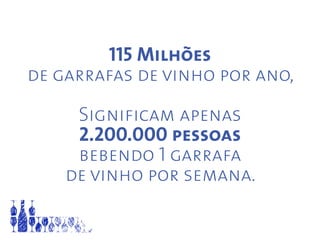

O mercado brasileiro de vinhos finos é de 115 milhões de garrafas por ano, com 73% sendo importados e a maioria sendo tinto. O setor enfrenta desafios significativos devido a altos impostos, que encarecem os produtos e dificultam o acesso ao mercado, além de uma falta de cultura de consumo entre os brasileiros. Existem oportunidades de crescimento, especialmente se estratégias de marketing e comunicação forem implementadas para incentivar o consumo e criar uma base de consumidores mais ampla.