Baixar para ler offline

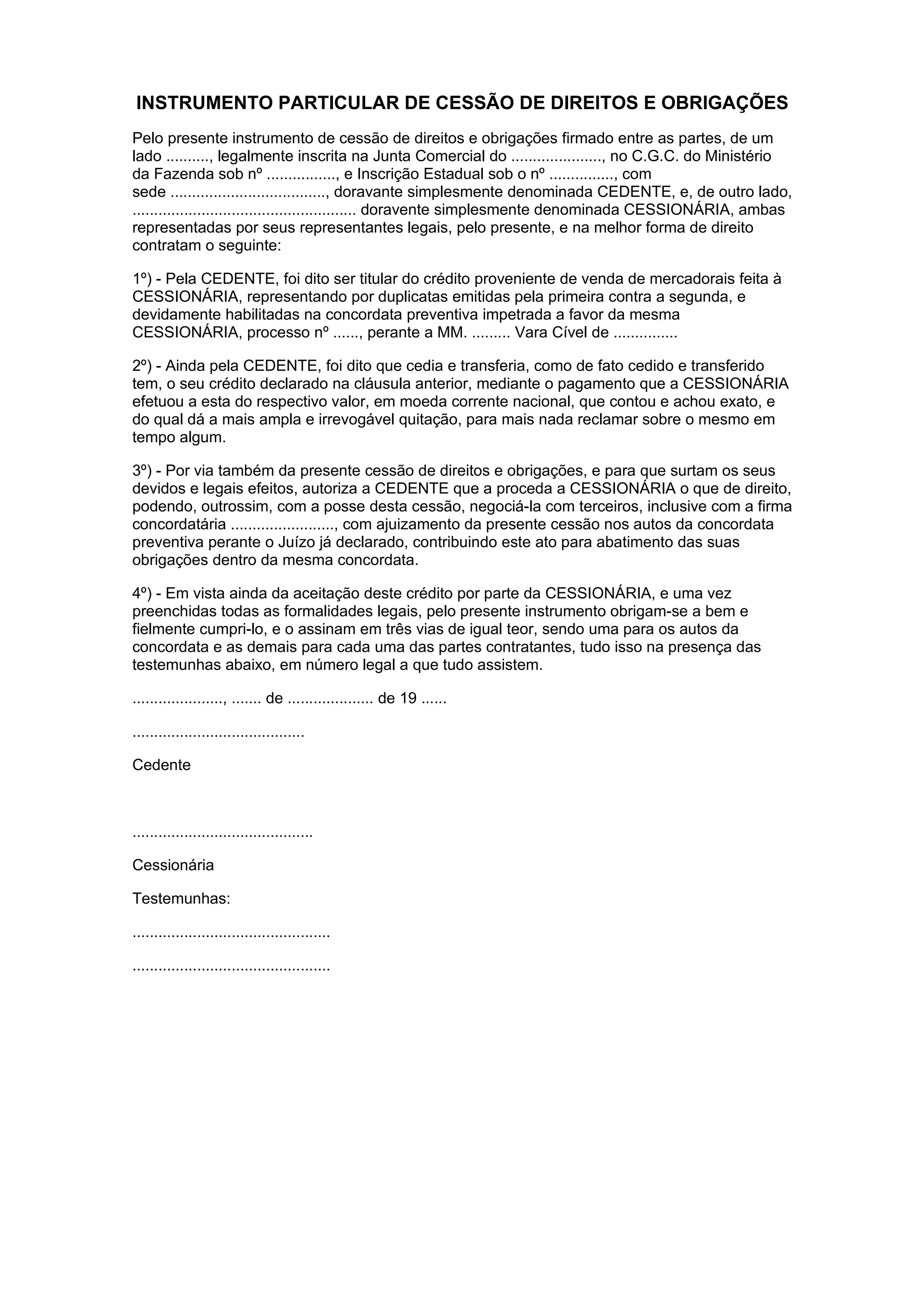

1) A Cedente transferiu créditos provenientes de duplicatas emitidas contra a Cessionária para pagamento de mercadorias vendidas. 2) A Cessionária pagou a Cedente pelo valor dos créditos, quitando a dívida. 3) A Cessionária está autorizada a negociar os créditos cedidos com terceiros, incluindo no processo de concordata da Cessionária para abatimento de obrigações.