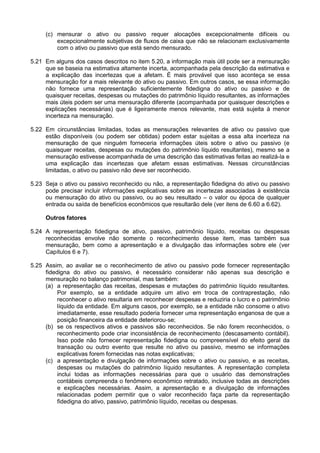

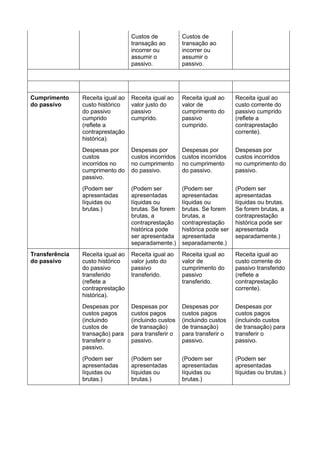

O documento descreve a Estrutura Conceitual para Relatório Financeiro emitida pelo IASB. Ela estabelece o objetivo do relatório financeiro para fins gerais, que é fornecer informações úteis para investidores, credores e outros tomadores de decisão. A estrutura conceitual também discute os conceitos fundamentais dos relatórios financeiros, como recursos econômicos, reivindicações, desempenho financeiro e uso de recursos.

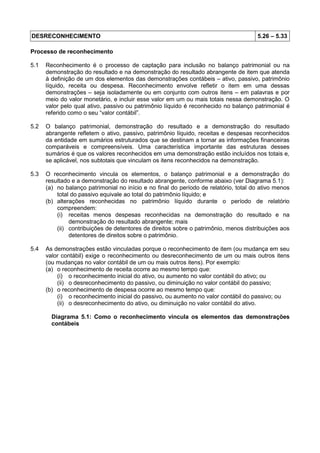

![[Infográfico] Teste de recuperabilidade (CPC 01)](https://cdn.slidesharecdn.com/ss_thumbnails/testederecuperabilidadecpc01-170330023307-thumbnail.jpg?width=640&height=640&fit=bounds)