1

Baseado no livro:

Orçamentofamiliar e controle social: instrumentos de organização da sociedade

CONSUMO CONSCIENTE &

ORÇAMENTO FAMILIAR

2.

2

Para se prepararpara um futuro financeiro seguro, é

preciso orientar o uso do dinheiro com suas despesas

e, dessa forma, se prevenir para gastos inesperados ou

emergências financeiras.

Para isso, é preciso planejar e, a partir desse processo

de planejamento, você se surpreenderá com quanto

dinheiro poderá economizar.

O PLANEJAMENTO

FINANCEIRO

3.

3

Planejar as finançasde uma pessoa ou família é uma

tarefa simples, mas que exige um pouco de tempo e

organização.

Um aliado no planejamento é o orçamento, uma

ferramenta que mostra de forma antecipada as receitas

e despesas que ocorrerão em um determinado período.

É importante fazer um orçamento familiar e viver

dentro de suas possibilidades.

O PLANEJAMENTO

FINANCEIRO

4.

4

Definir objetivos esaber aonde se quer chegar é

fundamental.

Os objetivos são elaborados a partir das necessidades

atuais, podendo ser de curto, médio ou longo prazo e

não devem refletir desejos de consumo.

Para conseguir alcançá-los, é necessário organização e

disciplina e isso requer o envolvimento e a participação

de toda a família na reorganização financeira.

DEFINIÇÃO DE OBJETIVOS

5.

5

Os objetivos precisamser definidos de forma realista e

serem incluídos no orçamento familiar mensal.

Esse é o início para poder torná-los realidade.

O primeiro passo é pensar em objetivos específicos, ou

seja, aquelas que indicam o que exatamente você

pretende (comprar uma casa própria, comprar um

computador, fazer uma viagem, poupar dinheiro para a

educação superior dos filhos, etc.).

Depois de mensurar o objetivo em termos financeiros,

é preciso estabelecer um prazo para seu atingimento

(curto, médio ou longo prazo em termos de meses ou

anos).

DEFINIÇÃO DE OBJETIVOS

6.

6

O prazo dependeráde quanto você conseguirá

economizar por mês para poder atingir o objetivo.

Vale lembrar que levar uma vida espartana por muito

tempo, normalmente, não é exequível.

É preciso haver um equilíbrio entre o corte de despesas

e o desfrute dos prazeres da vida.

Lembre-se da fábula da lebre e da tartaruga: devagar e

sempre!

DEFINIÇÃO DO PRAZO

EQUILÍBRIO

7.

7

A primeira etapapara você conseguir alcançar os

objetivos é estabelecer prioridades em seu orçamento.

1º Pagar/renegociar as dívidas

2º Começar a poupar/investir (5 a 10% do orçamento)

3º Conseguir uma reserva financeira

4º Planejar o futuro

5º Quitar o financiamento imobiliário (se for o caso)

6º Pensar na família

IMPLEMENTAÇÃO

PRIORIDADES

8.

8

Vale lembrar queo atingimento de qualquer objetivo ou

sonho exige um pouco de sacrifício: abdicar de alguns

prazeres no presente para poder desfrutar de outros no

futuro.

Isso envolve ser rígido no controle dos gastos

prescindíveis, como aqueles com lazer e vestuário.

Lembre-se que os juros do cartão de crédito são os

mais altos do mercado e que as prestações da compra

de bens não poderá atingir 40% do seu orçamento (esta

porcentagem poderá ser bem menor em função da

renda familiar).

É importante deixar claro à família que o objetivo final é

fazer com que sobre dinheiro para investir no futuro de

todos.

ALCANCE DOS OBJETIVOS

9.

9

Reflita sobre oque tem feito com o dinheiro e no que

tem gasto, e se esses gastos foram feitos de forma

produtiva. Se fizeram você chegar mais próximo dos

objetivos a serem atingidos.

Faça uma estimativa de quanto da sua renda está

comprometida com despesas essenciais, como

alimentação básica e roupas, educação, moradia,

prestação do carro, pagamento do seguro e lazer.

Faça uma reflexão sobre o padrão de vida que a sua

renda pode lhe assegurar e corte gastos que não

reflitam esse padrão.

A RELAÇÃO COM O $$

10.

10

Mude de atitude:compre apenas o que é necessário

e deixe de lado o que representa apenas um desejo.

Mudança de hábito requer grande esforço, no entanto,

as recompensas são excepcionais.

A RELAÇÃO COM O $$

11.

11

O novo telefonecelular foi apresentado a todos os seus

amigos(as) e já perdeu o encanto. Todas aquelas

funções maravilhosas que permitem fazer quase tudo

com o último modelo de celular não são tão úteis assim

quanto parecia a princípio.

O mesmo aconteceu com o tênis, que já está um pouco

sujo e também já perdeu o encanto inicial, afinal já

existem outros novos modelos nas lojas, ou seja,

aquele já está ultrapassado.

E o perfume importado, pensando friamente, nem é

tão melhor que o produto nacional...

O DESENCANTO

12.

12

O consumo desenfreadodos últimos anos, fruto de um

padrão de vida capitalista e suportado por ações de

marketing, tem levado muitas famílias ao

endividamento.

A influência do marketing no consumo das pessoas

aumentou muito com o desenvolvimento do Big Data e

da IA e o direcionamento de propaganda micro

direcionada nas redes sociais (microtargeting).

Como esses softwares conhecem o perfil do internauta

e identificaram seu padrão de consumo, é

recomendável evitar navegar em sites que ofereçam

seus objetos de desejo.

MICRO TARGETING

13.

13

Um erro graveque muitas pessoas acabam cometendo

é incorporar o valor do cheque especial à renda

mensal, passando a utilizá-lo sempre. Isso faz com que

a pessoa esteja sempre pagando juros pela utilização

desses recursos.

De acordo com o Banco Central do Brasil as taxas de

juros anuais* cobradas pelos dois maiores bancos

privados do país, Itaú e Bradesco, foram 160,86% e

161,59%, respectivamente.

O CHEQUE ESPECIAL

* Calculadas entre 23/09/2024 a 27/09/2024. Para acompanhamento ver:

https://www.bcb.gov.br/estatisticas/reporttxjuros?codigoSegmento=1&codigoModalidade=216101

14.

14

O empréstimo éum contrato no qual um devedor,

pessoa física ou jurídica, pede um determinado valor

emprestado a um credor (normalmente um banco ou

financeira).

O empréstimo é condicionado a um prazo com início e

fim e, ao final deste acordo, o devedor devolve a

quantia tomada acrescida de juros, previamente

combinado na assinatura do contrato.

É importante ter em mente que a contratação de um

empréstimo deve ser muito bem pensada e

preferencialmente para aquisição de um bem de

extrema utilidade para o indivíduo ou sua família, por

exemplo: casa (moradia), veículo ou faculdade.

O EMPRÉSTIMO

15.

15

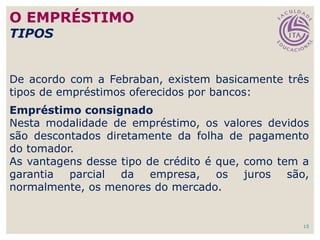

De acordo coma Febraban, existem basicamente três

tipos de empréstimos oferecidos por bancos:

Empréstimo consignado

Nesta modalidade de empréstimo, os valores devidos

são descontados diretamente da folha de pagamento

do tomador.

As vantagens desse tipo de crédito é que, como tem a

garantia parcial da empresa, os juros são,

normalmente, os menores do mercado.

O EMPRÉSTIMO

TIPOS

16.

16

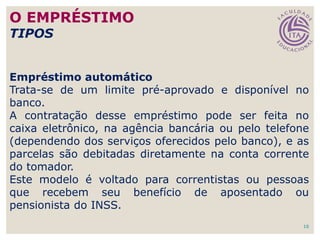

Empréstimo automático

Trata-se deum limite pré-aprovado e disponível no

banco.

A contratação desse empréstimo pode ser feita no

caixa eletrônico, na agência bancária ou pelo telefone

(dependendo dos serviços oferecidos pelo banco), e as

parcelas são debitadas diretamente na conta corrente

do tomador.

Este modelo é voltado para correntistas ou pessoas

que recebem seu benefício de aposentado ou

pensionista do INSS.

O EMPRÉSTIMO

TIPOS

17.

17

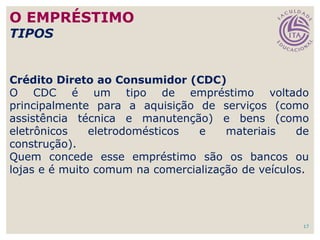

Crédito Direto aoConsumidor (CDC)

O CDC é um tipo de empréstimo voltado

principalmente para a aquisição de serviços (como

assistência técnica e manutenção) e bens (como

eletrônicos eletrodomésticos e materiais de

construção).

Quem concede esse empréstimo são os bancos ou

lojas e é muito comum na comercialização de veículos.

O EMPRÉSTIMO

TIPOS

18.

18

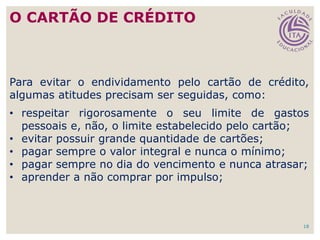

Para evitar oendividamento pelo cartão de crédito,

algumas atitudes precisam ser seguidas, como:

• respeitar rigorosamente o seu limite de gastos

pessoais e, não, o limite estabelecido pelo cartão;

• evitar possuir grande quantidade de cartões;

• pagar sempre o valor integral e nunca o mínimo;

• pagar sempre no dia do vencimento e nunca atrasar;

• aprender a não comprar por impulso;

O CARTÃO DE CRÉDITO

19.

19

Conforme diz amúsica de

Cazuza:

“O meu cartão de crédito

é uma navalha”.

O CARTÃO DE CRÉDITO

20.

20

Pesquisa realizada peloInstituto de Psiquiatria do

Hospital das Clínicas de São Paulo revela que três em

cada dez brasileiros, sendo a maioria mulheres,

compram compulsivamente e usufruem do momento

da compra, mas, não, do produto. Muitas vezes, este

produto é deixado de lado sem utilidade alguma

(REVISTA TEMPO, 2009).

Analisar a relação do consumo com as razões que

levam a comprar, ajuda a gerir os gastos e evitar que o

descontrole em relação às compras cause um problema

financeiro, que poderá desencadear diversos outros

problemas na vida de qualquer pessoa.

A COMPULSÃO

21.

21

Perguntas que ajudamo comprador avaliar se ele age

por impulso:

• Há sapatos e roupas no seu guarda roupa que você

nunca usou?

• Você tem o hábito de adquirir coisas que não havia

percebido que precisava até ver na vitrine da loja?

• Você precisa comprar alguma coisa quando vai a uma

loja ou shopping, se não sente que o passeio não valeu

a pena?

• Você costuma comprar objetos que viu em

propagandas ou vitrines apenas porque teve

curiosidade ou vontade de ter o produto?

O IMPULSO CONSUMISTA

22.

22

Você sabe comosurgiu a Black Friday?

As lojas normalmente efetuam liquidações com o objetivo

de se livrar de estoques antigos ou de incrementar as

vendas, como na Black Friday.

É possível ao consumidor utilizar as liquidações a seu

favor, no entanto, isso só é válido no caso de ele ser uma

pessoa disciplinada, capaz de conter o impulso

consumista. Com cautela ele pode realizar bons negócios

ao comprar, por exemplo, peças básicas de qualidade que

realmente precisa por um preço bem abaixo.

Comprar peças que serão usadas em outra época do ano

também pode ser vantajoso se o preço for favorável. No

entanto, é preciso ter reservas financeiras para pagar.

ARMADILHAS DO CONSUMO

A BLACK FRIDAY

23.

23

O desejo deadquirir determinados bens sem a

adequada avaliação prévia de sua real necessidade

pode levar indivíduos e famílias à falência e à

infelicidade.

Esse padrão de consumo tem desencadeado sérios

problemas para muitas pessoas, pois a deterioração da

capacidade financeira implica na queda da qualidade de

vida e na perda do poder aquisitivo, o que pode

comprometer a saúde física e mental dos envolvidos.

Para quitar as dívidas, os indivíduos recorrem a

empréstimos com taxas de juros abusivas e, muitas

vezes, a situação se torna irreversível.

AS CONSEQUÊNCIAS

24.

24

Muitas pessoas nãose preocupam com o valor total do

bem, mas em quanto ficará a parcela. Caso caiba no

orçamento, a pessoa resolve efetuar a compra.

Caso não seja um item que você esteja precisando com

urgência, é melhor economizar uma determinada

quantia mês a mês e, quando tiver todo o dinheiro, é

possível negociar um preço melhor com o fornecedor e

então deixar de pagar muito mais dinheiro parcelando

em vários meses.

Algumas pessoas acabam se descontrolando

financeiramente em função do acúmulo de compras

parceladas. Esse é um ponto que merece muita

atenção.

A COMPRA PARCELADA

25.

25

• realizar comprasapenas em terminais considerados

seguros, evitando computadores públicos e lan

houses;

• assegurar-se de que está em uma página segura

antes de enviar informações pessoais, como CPF e

número de cartão de crédito;

• comprar apenas em portais seguros, de preferência

conhecidos ou recomendados;

• manter o antivírus sempre atualizado;

• proteger suas senhas e evitar combinações óbvias,

como datas de aniversário, e nunca fornecer esses

dados para outra pessoa;

• guardar os comprovantes de suas compras online.

COMPRAS ONLINE

CUIDADOS

26.

É preciso forçade vontade para

resistir às compras por

impulso.

Isso não significa que você deva

se privar de comprar o que

gosta, mas de programar quando

e quanto pode gastar.

Lembre-se que consumindo de

forma consciente você estará

ajudando a salvar o planeta.

Ensine as crianças a ter educação

financeira.

26

DÊ O EXEMPLO

27.

Satisfaça as necessidadesbásicas dos seus filhos e

saiba impor limites para manter o orçamento familiar

sob controle.

• Presenteie os filhos apenas em datas especiais e não

dê tudo o que eles pedem. É preciso que eles

entendam desde cedo que nem todas as vontades

podem ser realizadas. Isso certamente pode torná-

los adultos capazes de buscar os próprios sonhos,

assumindo responsabilidades e sendo produtivos em

suas carreiras;

• Apesar da manutenção do equilíbrio financeiro da

família não ser responsabilidade dos filhos, é preciso

que entendam a importância do controle financeiro; 27

A EDUCAÇÃO FINANCEIRA

DOS FILHOS

28.

• Ajude seusfilhos a traçarem objetivos financeiros e

ensine-os a poupar. Deixe-os livre para determinar

de que forma vão gastar o dinheiro que

economizaram. Assim aprenderão desde cedo a fazer

escolhas;

• Fixe uma data de pagamento das mesadas, de forma

que possibilite aos seus filhos estabelecerem um

orçamento;

• Inclua na mesada o dinheiro das despesas para que

aprendam a administrá-las. As despesas dependerão

da idade: para crianças menores, inclua o dinheiro

para o cinema e o lanche da escola, enquanto para o

universitário inclua a mensalidade da faculdade; 28

A EDUCAÇÃO FINANCEIRA

DOS FILHOS

29.

• Não empreste,adiante ou dê mais dinheiro além da

mesada, pois assim eles não aprenderão ter controle

financeiro. Com um orçamento pré-fixado (mesada),

eles decidirão as melhores opções de utilização do

dinheiro;

• Não faça contas conjuntas ou conceda cartões de

crédito (onde você é o titular e seus filhos são

dependentes), pois isso pode acabar dando a

impressão de um “excesso de segurança”, que

acarretará a má utilização por parte deles.

29

A EDUCAÇÃO FINANCEIRA

DOS FILHOS

30.

30

É aconselhável fazerpesquisa de preços na internet,

onde é possível visualizar o produto, as opções de

modelos existentes e as vantagens. Verificar as

condições de pagamento, os prazos, as facilidades e o

desconto à vista. Assim você terá uma base de

comparação antes de tomar uma decisão.

Pesquisar preços pode fazer diferença principalmente

nas compras que comprometem uma boa parte do

orçamento familiar, como compras de supermercado.

Para economizar nesses itens, você pode comprar os

produtos em mais de um supermercado, aproveitando

as promoções.

O CONSUMO CONSCIENTE

31.

31

O Código deDefesa do Consumidor (CDC) estabelece

que os estabelecimentos comerciais não têm o dever

de trocar uma mercadoria, a menos que ela apresente

um defeito de fabricação. No entanto, a maioria das

lojas permite sua troca, dentro de um prazo pré

estabelecido.

No caso de compras efetuadas pela internet, pela

televisão, ou em qualquer situação onde você não teve

a oportunidade de ver o produto pessoalmente, a

mercadoria também pode ser trocada, conforme o Art.

49 do CDC.

A TROCA DA MERCADORIA

32.

32

A TROCA DAMERCADORIA

“Se o consumidor exercitar o direito de arrependimento

previsto neste artigo, os valores eventualmente pagos,

a qualquer título, durante o prazo de reflexão, serão

devolvidos, de imediato, monetariamente atualizados.”

(CDC, Art. 49).

33.

33

Saber administrar bema sua renda fará de você uma

pessoa mais feliz, autoconfiante e realizada.

A elaboração de um orçamento familiar possibilita gerir

adequadamente as finanças pessoais e familiar,

permitindo identificar o que se pode comprar ou não.

O orçamento familiar permite avaliar se a compra de

determinado produto ou serviço cabe no orçamento

familiar e se está dentro das possibilidades financeiras,

auxiliando na decisão de compra.

Para fazer o planejamento financeiro é preciso

identificar todas as fontes de rendas da família e todas

as despesas, inclusive os gastos eventuais.

O ORÇAMENTO FAMILIAR

34.

34

Assim, é possível,no final do mês, identificar

claramente quanto foi gasto em cada área (moradia,

alimentação, saúde, lazer, vestuário, etc.).

A partir da lista de gastos, torna-se mais fácil cortar os

supérfluos ou verificar se os gastos estão sendo feitos

da forma mais racional.

Reúna a família, inclusive as crianças, para estudar

cada despesa e definir os gastos prioritários. Esse é um

momento de muita discordância. É preciso paciência e

empatia por parte de todos para se chegar a um

consenso.

Depois do primeiro mês, você poderá avaliar a situação

e fazer os ajustes necessários.

O ORÇAMENTO FAMILIAR

35.

35

Para o trabalhadorassalariado, a primeira coisa a

considerar é o tipo de vínculo empregatício formalizado

entre as partes. A relação, quando baseada na CLT,

assegura uma série de benefícios.

O orçamento familiar começa pelas receitas líquidas,

que são as receitas brutas decrescidas dos descontos

efetuados na folha de pagamento, como:

Impostos e taxas: os mais comuns são o Imposto de

Renda e o INSS (Instituto Nacional de Seguridade

Social).

Outras deduções: participação no plano de saúde,

vale transporte e vale refeição.

O ORÇAMENTO FAMILIAR

AS RECEITAS

36.

36

É preciso tambémconsiderar os acréscimos ao salário

bruto, como:

Férias: o salário é antecipado com acréscimo de ⅓. Se

o funcionário tirar os 30 dias de férias, ele não recebe

o salário seguinte. Se optar por 20 dias, tem direito a

receber em dinheiro os 10 dias trabalhados.

13º. Salário: deve ser paga em duas parcelas: a

primeira no mês de novembro e a segunda no mês de

dezembro de cada ano, correspondendo a um salário

do trabalhador ou, obedecendo à proporcionalidade,

caso o empregado tenha sido admitido no decorrer do

ano.

O ORÇAMENTO FAMILIAR

AS RECEITAS

37.

37

Gratificação e Prêmios:algumas empresas, de

acordo seu resultado financeiro e com o desempenho

do empregado, gratificam suas equipes, com o objetivo

de manter sua motivação e foco nos objetivos da

organização. Sobre esses valores também há incidência

dos impostos e taxas.

Anuênio: benefício adicional por tempo de serviço,

normalmente negociado pelos sindicatos de classe dos

trabalhadores com o patronal, agregando um adicional

de salário a cada período exercido, que fica incorporado

ao principal.

O ORÇAMENTO FAMILIAR

AS RECEITAS

38.

38

A maioria daspessoas possui apenas o emprego como

fonte de renda. Qualquer pessoa pode gerar renda

adicional quando tem habilidade e determinação para

fazê-lo e, com isso, gerar poupança.

A poupança é essencial principalmente para fazer frente a

imprevistos ou emergências e, até mesmo, as já

previstas, como, por exemplo, aquelas que ocorrem nos

meses de dezembro e janeiro, as festas de Natal e ano

novo e, logo em seguida, as despesas com material

escolar e matrícula da escola, o IPTU, o IPVA, etc.

Para evitar qualquer situação que requeira a busca de

recursos nas instituições financeiras, cujo custo é

exorbitante, uma poupança pode aliviar as tensões nesta

hora.

O ORÇAMENTO FAMILIAR

AS RECEITAS ADICIONAIS

39.

39

Uma recomendação deestratégia para a autossuficiência

é diversificar as fontes de rendimento. É importante ter

sempre um plano B para quando o plano A não funcionar.

O fato de ter múltiplas fontes de renda o farão sentir

mais seguro e autoconfiante. Essa situação não só

garante obter mais dinheiro, mas também assegura

proteção, na medida em que previne crises financeiras.

A fonte adicional pode vir de um imóvel alugado, de

rendimentos de aplicações financeiras e até mesmo de

um hobby ou uma qualificação/habilidade que se tornou

uma atividade geradora de receita, como por exemplo, a

gastronomia, aulas particulares, serviço de tradução, etc.

O ORÇAMENTO FAMILIAR

AS RECEITAS ADICIONAIS

40.

40

As despesas incluemtodos os gastos de uma pessoa ou

família durante um determinado período de tempo.

Para maior controle, recomenda-se que as despesas

sejam divididas em categorias, como por exemplo:

• Habitação

• Alimentação

• Educação

• Transporte

• Saúde e higiene

• Vestuário

• Lazer

• Outros gastos

O ORÇAMENTO FAMILIAR

AS DESPESAS

41.

41

Existem basicamente trêstipos de despesas: fixas,

regulares e eventuais.

Despesas fixas: são aquelas realizadas de forma

constante ou habitual, podendo ocorrer uma ou várias

vezes ao mês, como aluguel, condomínio, supermercado,

água, luz, internet, etc. Podem ser previstas com

antecedência e com bastante exatidão. Embora chamadas

de fixas, os valores podem variar de mês a mês,

dependendo de mudanças na quantidade comprada ou

alteração de preços, como as compras de supermercado.

A análise dessas variações possibilita descobrir os

desperdícios que são cometidos, tornando possível a

tomada de ações para reduzi-los.

O ORÇAMENTO FAMILIAR

AS DESPESAS

42.

42

Despesas regulares: sãoas despesas que ocorrem

habitualmente, mas não necessariamente todo mês,

como a compra de roupas, calçados ou gastos com

lazer.

Despesas eventuais: são as despesas que ocorrem

com menor frequência durante o ano e, normalmente,

os valores não podem ser previstos, como as consultas

médicas (quando não se tem plano de saúde),

remédios, impostos (IPVA, IPTU, etc.), seguros,

conserto de algum eletrodoméstico, manutenção da

estrutura do imóvel (quando não se mora em

condomínio).

O ORÇAMENTO FAMILIAR

AS DESPESAS

43.

43

Para esses tiposde gastos, é recomendável manter

uma reserva de emergência.

Para não ter problemas para efetuar esses

pagamentos, é necessário prever o valor total da

despesa e dividir pelo número de meses do ano, de

modo que se possa fazer uma reserva para pagá-la

quando de sua ocorrência, evitando a inadimplência ou

o atraso nos pagamentos de outras despesas.

O ORÇAMENTO FAMILIAR

AS DESPESAS

44.

44

Ao efetuar oplanejamento dos seus gastos, você passa

a conhecer o seu limite de crédito para o perfil de

consumo e, assim, torna-se mais fácil controlar suas

despesas.

No planejamento você deve incluir parte de sua renda

líquida mensal para constituição de uma reserva

financeira. Esta porcentagem dependerá de sua renda,

podendo variar em torno de 10%.

O PLANEJAMENTO DE

DESPESAS

45.

45

O problema financeiroquando ocorre de forma

incontrolada e persistente, em todos os meses do ano,

leva ao acumulo de dívidas, havendo a necessidade de

se tomar empréstimos ou efetuar financiamentos para

tentar pagar dívidas anteriores.

É o processo chamado “bola de neve”.

Apesar de ser um caso complicado, não é impossível de

se resolver.

Veja a seguir os passos necessários para resolver o

problema.

O PLANEJAMENTO DE

DESPESAS

46.

46

8 PASSOS PARALIQUIDAR

AS DÍVIDAS

1) Calcule o tamanho da dívida

Peça à empresa ou ao banco que concedeu o empréstimo um

demonstrativo com os valores discriminados da dívida total. O

ideal é ter os documentos com os valores de todas as dívidas

adquiridas.

2) Verifique os valores a serem pagos

Avalie quais são as taxas e valores cobrados junto com as

dívidas. Veja se todas as cobranças estão dentro do

estabelecido no contrato, inclusive a taxa de juros. É possível

que haja cobranças indevidas. Caso tenha dificuldade em fazer

essa avaliação, procure especialistas ou órgãos de defesa do

consumidor para ajudar.

47.

47

3) Renegocie emcondições especiais

Negocie as dívidas contraídas com bancos e financeiras em

condições especiais, no Mutirão de Negociação e Orientação

Financeira, que acontece durante um mês a cada ano.

O mutirão é realizado pela Febraban e bancos associados em

parceria com o Banco Central, a Secretaria Nacional do

Consumidor (Senacon) e Procons de todo o país.

O objetivo é estimular a redução da inadimplência e do

superendividamento da população.

O Mutirão soma forças com o Desenrola Brasil e é mais uma

iniciativa para facilitar esse processo. Se você preenche os

requisitos para negociar pela Faixa 1 do Desenrola, que atende

pessoas com renda de até dois salários-mínimos ou são

inscritas no CadÚnico, fale com seu banco ou acesse a página

do Desenrola no portal Gov.br. Caso contrário, aproveite as

ofertas do Mutirão do ano.

8 PASSOS PARA LIQUIDAR

AS DÍVIDAS

48.

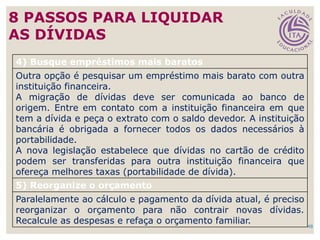

48

4) Busque empréstimosmais baratos

Outra opção é pesquisar um empréstimo mais barato com outra

instituição financeira.

A migração de dívidas deve ser comunicada ao banco de

origem. Entre em contato com a instituição financeira em que

tem a dívida e peça o extrato com o saldo devedor. A instituição

bancária é obrigada a fornecer todos os dados necessários à

portabilidade.

A nova legislação estabelece que dívidas no cartão de crédito

podem ser transferidas para outra instituição financeira que

ofereça melhores taxas (portabilidade de dívida).

5) Reorganize o orçamento

Paralelamente ao cálculo e pagamento da dívida atual, é preciso

reorganizar o orçamento para não contrair novas dívidas.

Recalcule as despesas e refaça o orçamento familiar.

8 PASSOS PARA LIQUIDAR

AS DÍVIDAS

49.

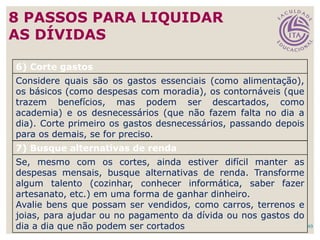

6) Corte gastos

Considerequais são os gastos essenciais (como alimentação),

os básicos (como despesas com moradia), os contornáveis (que

trazem benefícios, mas podem ser descartados, como

academia) e os desnecessários (que não fazem falta no dia a

dia). Corte primeiro os gastos desnecessários, passando depois

para os demais, se for preciso.

7) Busque alternativas de renda

Se, mesmo com os cortes, ainda estiver difícil manter as

despesas mensais, busque alternativas de renda. Transforme

algum talento (cozinhar, conhecer informática, saber fazer

artesanato, etc.) em uma forma de ganhar dinheiro.

Avalie bens que possam ser vendidos, como carros, terrenos e

joias, para ajudar ou no pagamento da dívida ou nos gastos do

dia a dia que não podem ser cortados 49

8 PASSOS PARA LIQUIDAR

AS DÍVIDAS

50.

50

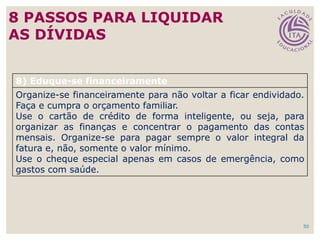

8) Eduque-se financeiramente

Organize-sefinanceiramente para não voltar a ficar endividado.

Faça e cumpra o orçamento familiar.

Use o cartão de crédito de forma inteligente, ou seja, para

organizar as finanças e concentrar o pagamento das contas

mensais. Organize-se para pagar sempre o valor integral da

fatura e, não, somente o valor mínimo.

Use o cheque especial apenas em casos de emergência, como

gastos com saúde.

8 PASSOS PARA LIQUIDAR

AS DÍVIDAS

![[Palestra] Educação Financeira e Orçamento Familiar - Igreja Batista Memorial...](https://cdn.slidesharecdn.com/ss_thumbnails/apresentaoplanejamentofinanceirofamiliarigrejapresbiterianadobarrovermelho-150905160551-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)

![Finanas pessoais apresentao[1]](https://cdn.slidesharecdn.com/ss_thumbnails/finanaspessoais-apresentao1-150617191828-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)