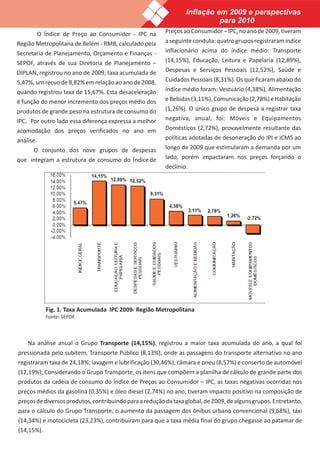

O documento discute a economia do estado do Pará em 2010. Aponta que o estado superou a crise e cresceu no ano de 2010, com taxas positivas de emprego e recuperação da economia impulsionada pelo mercado interno. Analisa os setores de emprego, inflação, indústria e comércio, balança comercial do estado no período.