Baixado 22 vezes

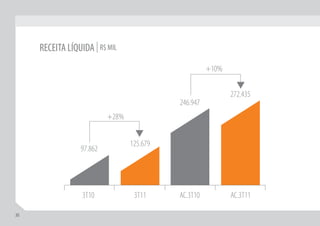

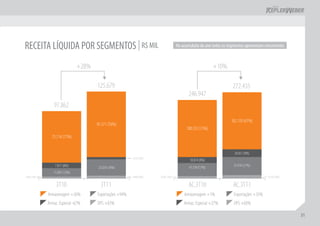

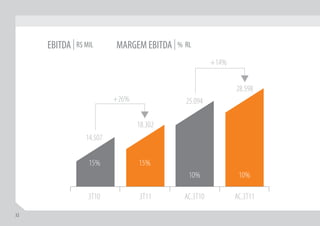

O documento fornece informações sobre as projeções de negócios e resultados financeiros da Kepler Weber. A empresa opera no segmento de armazenagem agrícola e possui uma presença global com obras em diversos países. Suas demonstrações financeiras apontam um crescimento contínuo nas vendas trimestrais nos últimos anos.