Este documento resume os principais acontecimentos da Forjas Taurus em 2014, incluindo a eleição de um novo Conselho de Administração, ações para melhorar as operações e finanças, e o aumento de capital da empresa.

• MAIOR FABRICANTEDE REVÓLVERES DO

MUNDO

• LÍDER NACIONAL DE PRODUÇÃO DE

CAPACETES

• ÚNICA EMPRESA BRASILEIRA COM A

TECNOLOGIA METAL INJECTION MOLDING

3

Empresa

Forjas Taurus S.A.

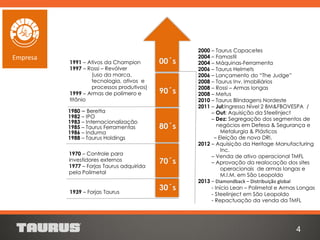

4.

1970 – Controlepara

investidores externos

1977 – Forjas Taurus adquirida

pela Polimetal

1980 – Beretta

1982 – IPO

1983 – Internacionalização

1985 – Taurus Ferramentas

1986 – Induma

1988 – Taurus Holdings

1991 – Ativos da Champion

1997 – Rossi – Revólver

(uso da marca,

tecnologia, ativos e

processos produtivos)

1999 – Armas de polímero e

titânio

2000 – Taurus Capacetes

2004 – Famastil

2004 – Máquinas-Ferramenta

2006 – Taurus Helmets

2006 – Lançamento do “The Judge”

2008 – Taurus Inv. Imobiliários

2008 – Rossi – Armas longas

2008 – Metus

2010 – Taurus Blindagens Nordeste

2011 – Jul:Ingresso Nível 2 BM&FBOVESPA /

– Out: Aquisição da SteelInject

– Dez: Segregação dos segmentos de

negócios em Defesa & Segurança e

Metalurgia & Plásticos

– Eleição de nova DRI.

2012 – Aquisição da Heritage Manufacturing

Inc.

– Venda de ativo operacional TMFL

– Aprovação da realocação dos sites

operacionais de armas longas e

M.I.M. em São Leopoldo

2013 – Diamondback – Distribuição global

- Início Lean – Polimetal e Armas Longas

- Steelinject em São Leopoldo

- Repactuação da venda da TMFL

1939 – Forjas Taurus

00´s

30´s

70´s

80´s

90´s

4

Empresa

5.

Acontecimentos 2014

• Eleiçãodo Conselho de Administração pelo processo de voto múltiplo na

AGE de 27/06/14 e reforma do Estatuto Social, ampliando de 7 para 9

membros com nomes ligados à uma ampla experiência em Governança

Corporativa e Gestão;

• Posse do novo Conselho de Administração em 17/07/14, tendo sido eleito o

Sr. Jório Dauster e o Sr. Ruy Lopes Filho como Presidente e Vice-Presidente

do órgão, respectivamente; nomeados também os integrantes dos Comitês

Estatutários de Assessoria ao CA: Comitê de Auditoria e Risco, de

Remuneração e Desenvolvimento de Pessoas e de Governança Corporativa e

Gestão.

5

Empresa

6.

Acontecimentos 2014

• Açõespara melhoria operacional: a revisão de processos e de produtos,

visando diminuir custos e despesas, medidas por indicadores que mostram

redução do quadro de colaboradores e do portfólio de produtos (passando

de 5.500 SKUS em dez/13 para 400 até dez/14);

• Ações para melhoria administrativa: implantação de novos módulos do ERP,

revisão de toda a cadeia de valor, balanceamento de custos e da estrutura

de produtos e de vendas local e internacional, visando melhores controles

internos e adequação às necessidades de mercado;

6

Empresa

7.

Acontecimentos 2014

• Tendênciase benefícios destas transformações:

• foco estratégico orientado para resultados a médio e longo prazo;

• retomada da performance da Companhia mais lenta porém gradual e

contínua, face condições de mercado e de produtividade;

• seguimos com os projetos em busca de maior produtividade,

qualidade e rentabilidade;

• busca da recuperação de margens e de lucratividade;

• busca contínua da maximização do retorno do acionista; e

• benefícios virão pelas mudanças estruturais, levando a Companhia a

voltar a crescer de forma consistente e sustentável.

7

Empresa

8.

Acontecimentos 2014

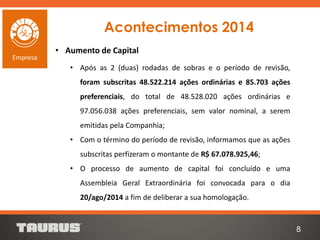

• Aumentode Capital

8

Empresa

• Após as 2 (duas) rodadas de sobras e o período de revisão,

foram subscritas 48.522.214 ações ordinárias e 85.703 ações

preferenciais, do total de 48.528.020 ações ordinárias e

97.056.038 ações preferenciais, sem valor nominal, a serem

emitidas pela Companhia;

• Com o término do período de revisão, informamos que as ações

subscritas perfizeram o montante de R$ 67.078.925,46;

• O processo de aumento de capital foi concluído e uma

Assembleia Geral Extraordinária foi convocada para o dia

20/ago/2014 a fim de deliberar a sua homologação.

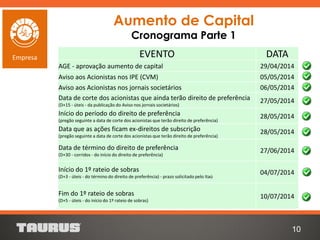

Aumento de Capital

CronogramaParte 1

10

Empresa EVENTO DATA

AGE - aprovação aumento de capital 29/04/2014

Aviso aos Acionistas nos IPE (CVM) 05/05/2014

Aviso aos Acionistas nos jornais societários 06/05/2014

Data de corte dos acionistas que ainda terão direito de preferência

(D+15 - úteis - da publicação do Aviso nos jornais societários)

27/05/2014

Início do período do direito de preferência

(pregão seguinte a data de corte dos acionistas que terão direito de preferência)

28/05/2014

Data que as ações ficam ex-direitos de subscrição

(pregão seguinte a data de corte dos acionistas que terão direito de preferência)

28/05/2014

Data de término do direito de preferência

(D+30 - corridos - do início do direito de preferência)

27/06/2014

Início do 1º rateio de sobras

(D+3 - úteis - do término do direito de preferência) - prazo solicitado pelo Itaú

04/07/2014

Fim do 1º rateio de sobras

(D+5 - úteis - do início do 1º rateio de sobras)

10/07/2014

11.

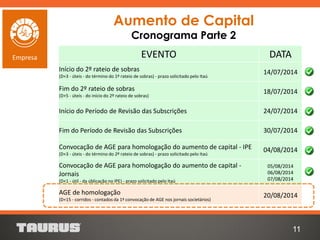

Aumento de Capital

CronogramaParte 2

11

Empresa EVENTO DATA

Início do 2º rateio de sobras

(D+3 - úteis - do término do 1º rateio de sobras) - prazo solicitado pelo Itaú

14/07/2014

Fim do 2º rateio de sobras

(D+5 - úteis - do início do 2º rateio de sobras)

18/07/2014

Início do Período de Revisão das Subscrições 24/07/2014

Fim do Período de Revisão das Subscrições 30/07/2014

Convocação de AGE para homologação do aumento de capital - IPE

(D+3 - úteis - do término do 2º rateio de sobras) - prazo solicitado pelo Itaú

04/08/2014

Convocação de AGE para homologação do aumento de capital -

Jornais

(D+1 - útil - da úblicação no IPE) - prazo solicitado pelo Itaú

05/08/2014

06/08/2014

07/08/2014

AGE de homologação

(D+15 - corridos - contados da 1ª convocação de AGE nos jornais societários)

20/08/2014

12.

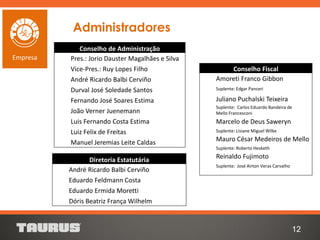

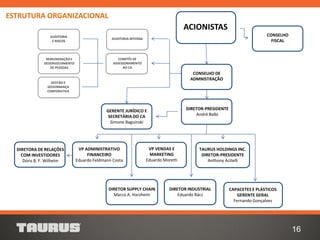

Conselho de Administração

Pres.:Jorio Dauster Magalhães e Silva

Vice-Pres.: Ruy Lopes Filho

André Ricardo Balbi Cerviño

Durval José Soledade Santos

Fernando José Soares Estima

João Verner Juenemann

Luis Fernando Costa Estima

Luiz Felix de Freitas

Manuel Jeremias Leite Caldas

Conselho Fiscal

Amoreti Franco Gibbon

Suplente: Edgar Panceri

Juliano Puchalski Teixeira

Suplente: Carlos Eduardo Bandeira de

Mello Francesconi

Marcelo de Deus Saweryn

Suplente: Lisiane Miguel Wilke

Mauro César Medeiros de Mello

Suplente: Roberto Hesketh

Reinaldo Fujimoto

Suplente: José Airton Veras Carvalho

12

Empresa

Diretoria Estatutária

André Ricardo Balbi Cerviño

Eduardo Feldmann Costa

Eduardo Ermida Moretti

Dóris Beatriz França Wilhelm

Administradores

100% DE TAGALONG

(ON e PN)

35% DE DIVIDENDOS

(SEMESTRAIS)

VOTO ÀS

PREFERENCIAIS

(EM MATÉRIAS RELEVANTES)

GovernançaCorporativa

14

Empresa

MÍNIMO DE 40%

CONSELHEIROS

INDEPENDENTES

15.

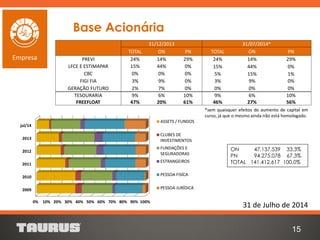

ON 47.137.539 33,3%

PN94.275.078 67,3%

TOTAL 141.412.617 100,0%

31/12/2013 31/07/2014*

TOTAL ON PN TOTAL ON PN

PREVI 24% 14% 29% 24% 14% 29%

LFCE E ESTIMAPAR 15% 44% 0% 15% 44% 0%

CBC 0% 0% 0% 5% 15% 1%

FIGI FIA 3% 9% 0% 3% 9% 0%

GERAÇÃO FUTURO 2% 7% 0% 0% 0% 0%

TESOURARIA 9% 6% 10% 9% 6% 10%

FREEFLOAT 47% 20% 61% 46% 27% 56%

15

31 de Julho de 2014

Empresa

Base Acionária

*sem quaisquer efeitos do aumento de capital em

curso, já que o mesmo ainda não está homologado.

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2009

2010

2011

2012

2013

jul/14

ASSETS / FUNDOS

CLUBES DE

INVESTIMENTOS

FUNDAÇÕES E

SEGURADORAS

ESTRANGEIROS

PESSOA FISÍCA

PESSOA JURÍDICA

16.

DIRETORA DE RELAÇÕES

COMINVESTIDORES

Dóris B. F. Wilhelm

VP ADMINISTRATIVO

FINANCEIRO

Eduardo Feldmann Costa

ACIONISTAS

CONSELHO DE

ADMNISTRAÇÃO

DIRETOR-PRESIDENTE

André Balbi

TAURUS HOLDINGS INC.

DIRETOR-PRESIDENTE

Anthony Acitelli

AUDITORIA INTERNA

COMITÊS DE

ASSESSORAMENTO

AO CA

GERENTE JURÍDICO E

SECRETÁRIA DO CA

Simone Baguinski

REMUNERAÇÃO E

DESENVOLVIMENTO

DE PESSOAS

AUDITORIA

E RISCOS

GESTÃO E

GOVERNANÇA

CORPORATIVA

VP VENDAS E

MARKETING

Eduardo Moretti

CAPACETES E PLÁSTICOS

GERENTE GERAL

Fernando Gonçalves

CONSELHO

FISCAL

16

DIRETOR INDUSTRIAL

Eduardo Rácz

ESTRUTURA ORGANIZACIONAL

DIRETOR SUPPLY CHAIN

Marco A. Harzheim

PRINCIPAIS FATORES DEIMPACTO

19

Defesa &

Segurança

Sazonalidade

Grandes

Feiras

Temporada

de Caça

Demanda

Riscos

Inovação

Qualidade

Economia

Câmbio

Conjuntura

Econômica

Custos

Mão de

Obra

Matéria

Prima

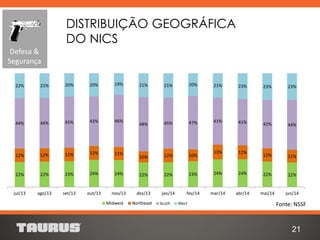

27

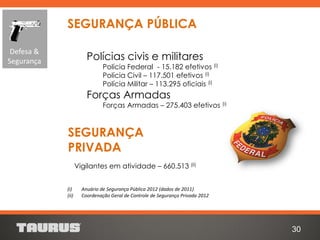

Segurança Pública

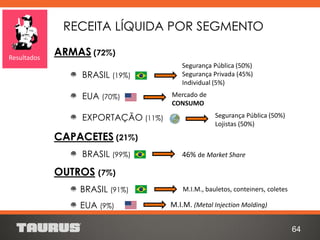

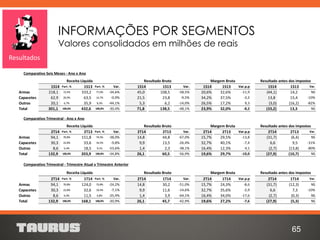

Segurança Privada

Outros

BrasilMercado de

Consumo

• Hobby / Colecionador

• Esporte / Caça

• Civil /Outros

Segurança Pública

Segurança Privada

Estados

Unidos

PRINCIPAIS MERCADOS

CONSUMIDORESDefesa &

Segurança

28.

28

2012

FIELD & STREAMBEST OF THE BEST AWARD

TAURUS TRACKER 992

2011

NRA: HANDGUN OF THE YEAR

PT 740 SLIM

2013

MANUFACTURER OF THE YEAR

TAURUS INTERNATIONAL MFG, INC.

PRÊMIOS

Defesa &

Segurança

34

CAMPANHA CARRY ONMOVEMENT

Campeã Mundial de Tiro em

Velocidade 2013

Jessie Harrison Atleta - Capitã do time

Taurus

Iniciativa da Taurus International Manufacturing Inc.

para incentivar o porte de arma e o tiro esportivo.Defesa &

Segurança

35.

35

Considerado uma revelaçãono tiro esportivo, Alex Larch é a nova

contratação do time Taurus liderado pela Capitã Jessie Duff

Alex Larche

A Taurus passa a disponibilizar aos seus

clientes um novo conceito em embalagens,

proporcionando maior segurança e percepção

de qualidade.

White Box

CAMPANHA CARRY ON MOVEMENT

Defesa &

Segurança

36.

A Taurus sepreocupa com seu cliente: novo SAC

disponível de leste à oeste.

36

CAMPANHA CARRY ON MOVEMENT

Defesa &

Segurança

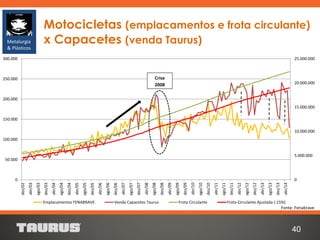

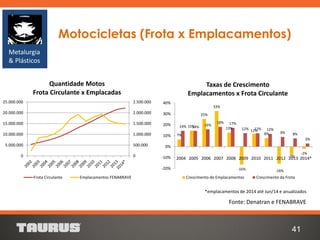

Venda de Motocicletas

Substituiçãode Carros por Motocicletas

Mobilidade e economia no trânsito

Serviços de entrega

Mototaxi

Crédito

Aumento da Inadimplência

Restrição à liberação de crédito

% de entrada em financiamentos

Número de prestações

Manutenção da motocicleta X Aquisição de

capacetes

Inexistência de financiamento para motos usadas de

baixa cilindrada

FATORES DE IMPACTO

39

Metalurgia

& Plásticos

Reestilizaçãodo capacete

sucesso devendas:

SAN MARINO,

o modelo está menor,

mais leve,

com melhor aerodinâmica,

mantendo a grande visão periférica.

46

Metalurgia

& Plásticos

48

NOVIDADE!

“Líder nacional nafabricação de capacetes, a Taurus amplia

seu leque de produtos com o lançamento de novidades para

usuários de motocicletas de média e alta cilindrada. Agora a

marca passa a oferecer uma linha completa de capacetes,

com novos produtos da linha TOP

desenvolvidos em parceria com a

empresa italiana Caberg”

- MOTO.com.br

Metalurgia

& Plásticos

49.

PARES DE MERCADO

49

Metalurgia

&Plásticos

46%

44%

10%

OUTROS

Market Share

Nome Logo País Nome Logo País Nome Logo País

AGV Itália HELD Alemanha NAU Portugal

AIROH Itália HELT Brasil NOLAN Itália

ARAI Japão HJC EUA NORISK Brasil

ASTONE França ICON EUA ONE EUA

BELL EUA KRAFT Brasil PEELS Brasil

BIEFFE Brasil LAZER Bélgica PRO TORK Brasil

CRAFT Alemanha LS2 Espanha SHARK França

EBF Brasil MARUSHIN Itália SHOEI Japão

FLY Brasil MHR China STARPLAST Brasil

FOX EUA MIXS Brasil TAURUS Brasil

HARLEY-

DAVIDSON

EUA MT Espanha VAZ Brasil

50.

DIFERENCIAL COMPETITIVO

Qualidade

Matéria primade fornecedores reconhecidos

Atendimento à norma brasileira de qualidade(NBR

7471/2001)

Adequação às normas europeias

Escala de Produção

Design

Design inovador e atualizado

Grafismos de excelente acabamento

50

Metalurgia

& Plásticos

ORÇAMENTO DE CAPITAL2014

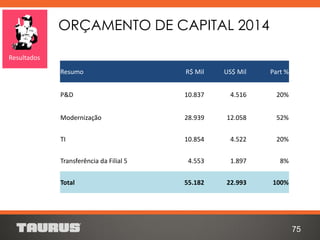

75

Resultados

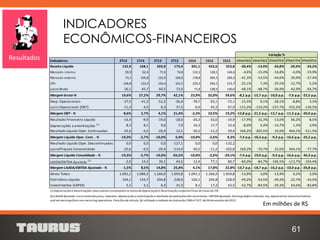

Resumo R$ Mil US$ Mil Part %

P&D 10.837 4.516 20%

Modernização 28.939 12.058 52%

TI 10.854 4.522 20%

Transferência da Filial 5 4.553 1.897 8%

Total 55.182 22.993 100%

GUIDANCE 2014

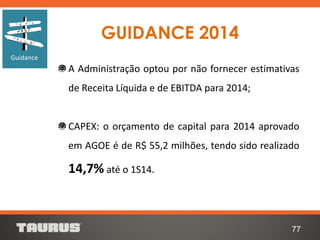

77

Guidance

A Administraçãooptou por não fornecer estimativas

de Receita Líquida e de EBITDA para 2014;

CAPEX: o orçamento de capital para 2014 aprovado

em AGOE é de R$ 55,2 milhões, tendo sido realizado

14,7% até o 1S14.

79

Descontinuidade da Forjariapara terceiros: concluída em

novembro/2013;

Transferência da produção de armas longas para São

Leopoldo (Polimetal) no conceito lean manufacturing;

Redução da quantidade de modelos (SKUs);

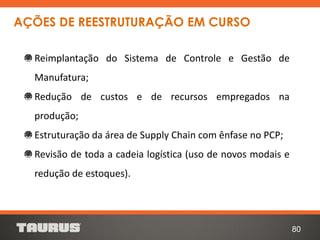

AÇÕES DE REESTRUTURAÇÃO EM CURSO

80.

80

Reimplantação do Sistemade Controle e Gestão de

Manufatura;

Redução de custos e de recursos empregados na

produção;

Estruturação da área de Supply Chain com ênfase no PCP;

Revisão de toda a cadeia logística (uso de novos modais e

redução de estoques).

AÇÕES DE REESTRUTURAÇÃO EM CURSO

81.

81

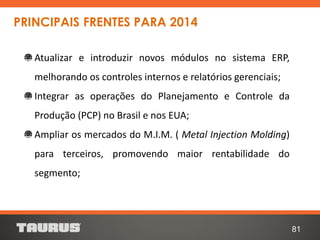

Atualizar e introduzirnovos módulos no sistema ERP,

melhorando os controles internos e relatórios gerenciais;

Integrar as operações do Planejamento e Controle da

Produção (PCP) no Brasil e nos EUA;

Ampliar os mercados do M.I.M. ( Metal Injection Molding)

para terceiros, promovendo maior rentabilidade do

segmento;

PRINCIPAIS FRENTES PARA 2014

82.

82

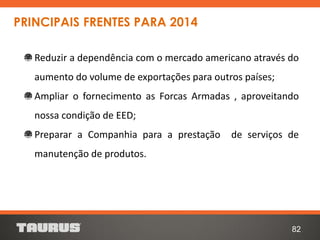

PRINCIPAIS FRENTES PARA2014

Reduzir a dependência com o mercado americano através do

aumento do volume de exportações para outros países;

Ampliar o fornecimento as Forcas Armadas , aproveitando

nossa condição de EED;

Preparar a Companhia para a prestação de serviços de

manutenção de produtos.

83.

FELIPE G. OLIVEIRA

Analistade Relações com

Investidores

DORIS B. F. WILHELM

Diretora de Relações com

Investidores

55 51 3021 3001

ri@taurus.com.br

83

EDUARDO F. COSTA

Diretor Vice-Presidente

Administrativo Financeiro

55 51 3021 3001

eduardo.costa@taurus.com.br

![2016 06-30 - 2 q16-institucional [eng] logo regular](https://cdn.slidesharecdn.com/ss_thumbnails/2016-06-30-2q16institucionalenglogoregular-160902172712-thumbnail.jpg?width=640&height=640&fit=bounds)

![2016 06-02 - 1 q16-institucional [eng] logo regular](https://cdn.slidesharecdn.com/ss_thumbnails/2016-06-02-1q16institucionalenglogoregular-160623172137-thumbnail.jpg?width=640&height=640&fit=bounds)