1. O documento descreve as características e objetivos de associações e cooperativas.

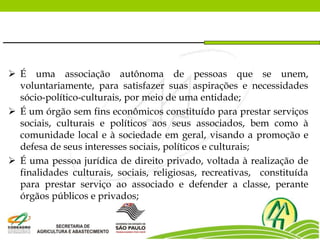

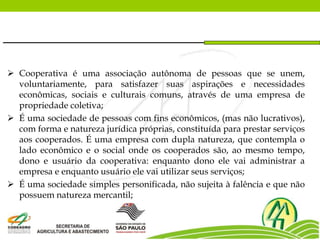

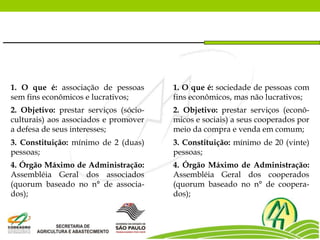

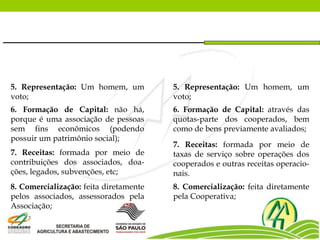

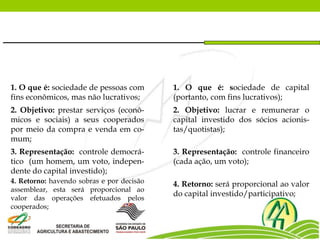

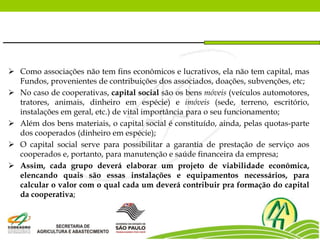

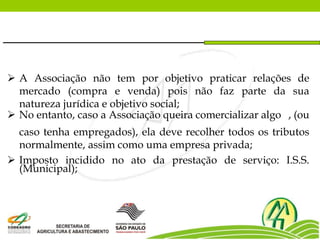

2. Associações são organizações sem fins econômicos que prestam serviços sócio-culturais aos associados, enquanto cooperativas são sociedades econômicas que prestam serviços aos cooperados.

3. Ambas têm como objetivo atender às necessidades de seus membros, mas cooperativas também buscam retorno econômico para os cooperados.