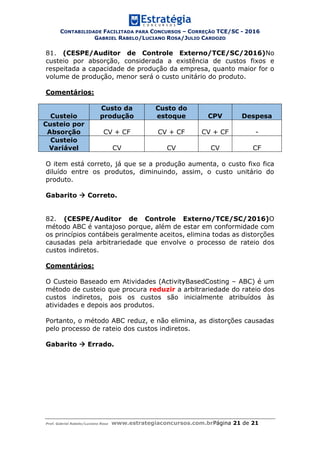

Este documento apresenta a correção de uma prova de Contabilidade do Tribunal de Contas do Estado de Santa Catarina. Contém comentários detalhados sobre as questões, explicando os gabaritos corretos e as razões pelas quais as alternativas erradas estão incorretas de acordo com a teoria contábil. O documento também fornece exemplos numéricos para ilustrar alguns pontos conceituais.