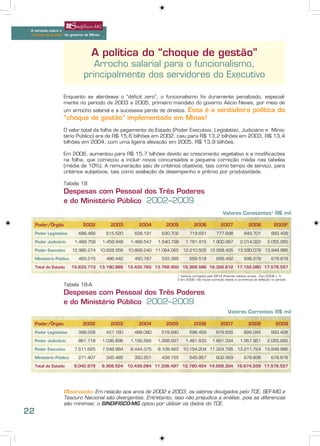

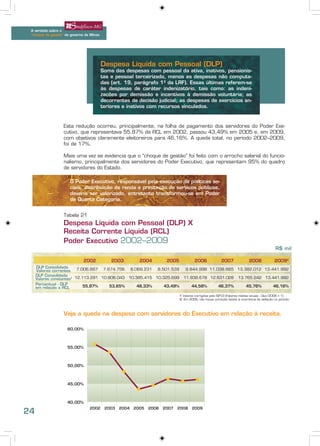

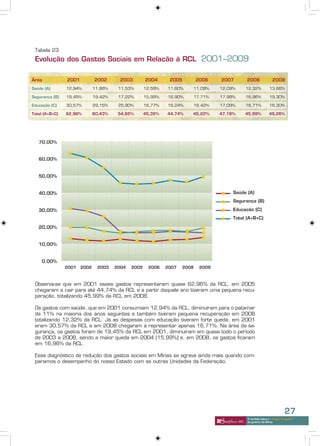

Baixar para ler offline

Este documento analisa o "choque de gestão" implementado pelo governo de Minas Gerais entre 2003-2010 sob o governo de Aécio Neves. Afirma que o discurso oficial de equilíbrio fiscal não corresponde à realidade, com cortes significativos nos gastos sociais e perdas de direitos dos servidores públicos. Analisa os dados de crescimento do PIB e arrecadação do estado para questionar os méritos alegados do "déficit zero".