Baixar para ler offline

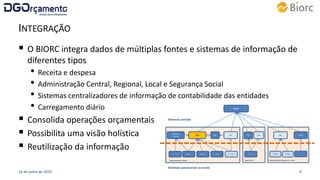

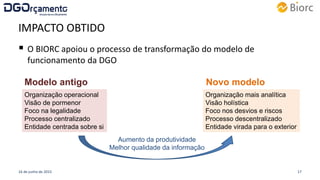

O documento descreve o sistema de Business Intelligence do Orçamento (BIORC) da Direção Geral do Orçamento de Portugal. O BIORC integra dados orçamentais de várias fontes para fornecer uma visão holística e apoiar a análise, melhorando os processos de tomada de decisão e promovendo a transparência.