Baixar para ler offline

![Muito obrigado!! Material preparado pela Vice-Presidência de Relações Públicas da Assespro Nacional SRTVS – Quadra 701 Bloco A – Salas 829/831 70340-907 Brasília (DF) (61) 4501-8301 [email_address]](https://image.slidesharecdn.com/20110519assespro-congressosixsigma-110519140057-phpapp01/85/20110519-assespro-congressosixsigma-22-320.jpg)

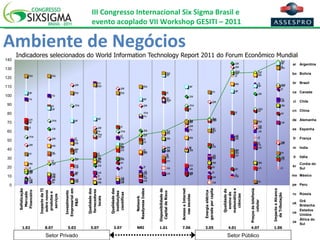

Este documento discute a competitividade das empresas de tecnologia da informação brasileiras. Apresenta estatísticas sobre o mercado nacional de TI, incluindo o grande número de pequenas e médias empresas no setor. Também destaca fatores que afetam a competitividade, como o ambiente de negócios, políticas públicas, formação de capital humano, exportações, software livre e os altos custos de operação no Brasil.

![[WCIT 2016] World Congress on Information Technology | Confresso Mundial de T...](https://cdn.slidesharecdn.com/ss_thumbnails/folder-sp-final-150527142824-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Prêmio Imre Simon 2014] Multimídia Educacional - Clipping II](https://cdn.slidesharecdn.com/ss_thumbnails/anexo4-clipingnotcias-140818142531-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Prêmio Imre Simon 2014] Multimídia Educacional - Depoimentos Clientes Interm...](https://cdn.slidesharecdn.com/ss_thumbnails/anexo3-depoimentosclientes2014-140818141901-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Prêmio Imre Simon 2014] Multimídia Educacional - Atestados](https://cdn.slidesharecdn.com/ss_thumbnails/prmioimresimon2014multimidia-atestados-140818140420-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Prêmio Imre Simon 2014] Multimídia Educacional - Clipping](https://cdn.slidesharecdn.com/ss_thumbnails/clipping-reportagens-140818135731-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Prêmio Imre Simon 2014] Grupo Consulters - Depoimentos](https://cdn.slidesharecdn.com/ss_thumbnails/anexoiipremioimresimon-2014-divulgao-140818121613-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[GPATS 2013] The São Paulo Declaration](https://cdn.slidesharecdn.com/ss_thumbnails/gpats2013declaration-131219071716-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[GPATS 2013] Makoto (Mac) Yokozawa - Cyber Immune Systems That Helps Trust a...](https://cdn.slidesharecdn.com/ss_thumbnails/ykzw-saopaulocyberimmune20131108-131219071426-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[GPATS 2013 ] Bernd FRIEDRICH and Milena SEIBOLD - Measuring the IT Industry ...](https://cdn.slidesharecdn.com/ss_thumbnails/measuringtheitindustryglobally-theitibapproachv0-131219070924-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[GPATS 2013] Ivo Ivanovski - Master Presentation of Macedonia](https://cdn.slidesharecdn.com/ss_thumbnails/masterpresentationmacedonia08-131219070646-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[GPATS 2013] Luís Stein - Free Trade Policies in ICT Goods and Services](https://cdn.slidesharecdn.com/ss_thumbnails/luissteingpats2013eng-131219065639-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[GPATS 2013] Torbjörn Fredriksson - PROMOTING THE ICT SECTOR: The Importance ...](https://cdn.slidesharecdn.com/ss_thumbnails/fredrikssonunctadgpats2013-131219065509-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)