Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (18)

Semelhante a Agora 10.02.2014 como calcular

Semelhante a Agora 10.02.2014 como calcular (20)

Agora 10.02.2014 como calcular

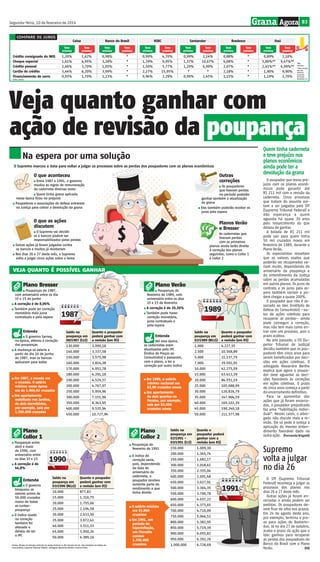

- 1. Grana B3Segunda-feira, 10 de fevereiro de 2014 compare os juros Crédito consignado do INSS Cheque especial Crédito pessoal Cartão de crédito Financiamento de carro Taxa mínima 1,20% 1,61% 2,66% 3,44% 0,93% Taxa máxima 1,62% 4,95% 3,70% 6,20% 1,70% Caixa Taxa mínima 0,98% 3,28% 1,05% 3,99% 1,23% Taxa máxima * * * * * Banco do Brasil Taxa mínima 0,99% 1,39% 1,50% 2,27% 0,94% Taxa máxima 4,70% 9,95% 5,77% 15,95% 2,29% HSBC Taxa mínima 0,99% 1,37% 1,29% * 0,99% Taxa máxima 2,14% 10,67% 6,99% * 2,45% Santander Taxa mínima 0,88% 4,08% 2,07% 2,18% 1,15% Taxa máxima * * * * * Bradesco Taxa mínima 0,89% 5,80%** 2,41%** 1,90% 1,19% Taxa máxima 2,10% 9,47%** 6,99%** 9,90% 2,70% Itaú Fontes: bancos **Para clientes que não aderirem ao pacote Itaú Conta Benefícios 2.0 *Não informou Veja quanto ganhar com ação de revisão da poupançapoupançapoupança Na espera por uma solução Fontes: Núcleo de Cálculos Judiciais da Justiça Federal no Rio Grande do Sul, Idec (Instituto de Defesa do Consumidor), Supremo Tribunal Federal, advogado Alexandre Berthe e Acervo Folha O Supremo marcou a data para voltar a julgar os processos sobre as perdas dos poupadores com os planos econômicos O que aconteceu ■ Entre 1987 e 1991, o governo mudou as regras de remuneração da caderneta diversas vezes ■ Quem tinha grana aplicada nessa época ficou no prejuízo ■ Poupadores e associações de defesa entraram na Justiça para cobrar a devolução da grana O que as ações discutem ■ O Supremo vai decidir se o bancos podem ser responsabilizados pelas perdas ■ Outras ações já foram julgadas contra os bancos e muitos já receberam ■ Nos dias 26 e 27 deste mês, o Supremo volta a julgar cinco ações sobre o tema veja quanto é possível ganhar ■ Em 1987, a moeda era o cruzado. O salário mínimo nessa época era de 1.969,92 cruzados ■ Um apartamento mobiliado nos Jardins, de dois dormitórios, por exemplo, saía por 1.500.000 cruzados ■ Em 1989, o salário mínimo nacional era 63,90 cruzados novos ■ Um apartamento de dois quartos no Paraíso, por exemplo, saía por 65.000 cruzados novos Saldo na poupança em 02/1991 - 03/1991 (Cr$) Quanto o poupador poderá ganhar com a revisão (em R$) 150.000 1.009,30 200.000 1.345,74 250.000 1.682,17 300.000 2.018,61 350.000 2.355,04 400.000 2.691,48 450.000 3.027,91 500.000 3.364,35 550.000 3.700,78 600.000 4.037,22 650.000 4.373,65 700.000 4.710,09 750.000 5.046,52 800.000 5.382,95 850.000 5.719,39 900.000 6.055,82 950.000 6.392,26 1.000.000 6.728,69 Plano Collor 2 ■ Poupanças de fevereiro de 1991 ■ O índice de correção varia, pois, dependendo da data de aniversário da caderneta, o poupador recebeu somente parte do rendimento a que tinha direito Entenda ■ O governo Sarney, na época, alterou a correção das poupanças ■ A mudança só valeria a partir do dia 16 de junho de 1987, mas os bancos aplicaram para todos Entenda Até essa época, as cadernetas eram atualizadas pelo IPC (Índice de Preços ao Consumidor) e passaram, com o plano, a ter a correção por outro índice Plano Collor 1 ■ Poupanças entre abril e maio de 1990, com aniversário entre os dias 1º e 15 ■ A correção é de 44,8% Entenda ■ O governo bloqueou os valores acima de 50.000 cruzados novos de todas as contas- poupança ■ O índice usado na correção também foi alterado e deixou de ser o IPC Saldo na poupança em 02/1989 (NCz$) Quanto o poupador poderá ganhar com a revisão (em R$) 1.000 4.227,55 2.500 10.568,89 5.000 21.137,79 7.000 29.592,91 10.000 42.275,59 15.000 63.413,39 20.000 84.551,19 25.000 105.688,99 30.000 126.826,79 35.000 147.964,59 40.000 169.102,39 45.000 190.240,18 50.000 211.377,98 1989 1991 Plano Bresser ■ Poupanças de 1987, com aniversário entre os dia 1º e 15 de junho ■ A correção é de 8,04% ■ Também pode ter correção monetária mais juros contratuais e pela espera Plano Verão ■ Poupanças de fevereiro de 1989, com aniversário entre os dias 1º e 15 de fevereiro ■ A correção é de 20,36% ■ Também pode haver correção monetária, juros contratuais e pela espera Outras correções ■ Os poupadores que tiveram perdas no período poderão ganhar também a atualização da grana ■ Eles também poderão receber os juros pela espera Planos Verão e Bresser As cadernetas que tiveram perdas com os primeiros planos ainda terão direito à correção dos planos seguintes, como o Collor 1 e Collor 2 Saldo na poupança em 03/1990 (NCz$) Quanto o poupador poderá ganhar com a revisão (em R$) 10.000 877,83 15.000 1.316,75 20.000 1.755,66 25.000 2.194,58 30.000 2.633,50 35.000 3.072,41 40.000 3.511,33 45.000 3.950,24 50.000 4.389,16 1990 Janeiro Saldo na poupança em 06/1987 (Cz$) Quanto o poupador poderá ganhar com a revisão (em R$) 130.000 3.099,18 140.000 3.337,58 150.000 3.575,98 160.000 3.814,38 170.000 4.052,78 180.000 4.291,18 190.000 4.529,57 200.000 4.767,97 250.000 5.959,96 300.000 7.151,96 350.000 8.343,95 400.000 9.535,94 450.000 10.727,94 1987 ■ O salário mínimo era 15.849 cruzeiros ■ Em 1991, em período de hiperinflação, um Chevette custava 1.350.000 cruzeiros Quem tinha caderneta e teve prejuízo nos planos econômicos ainda pode ter a devolução da grana O poupador que levou pre- juízo com os planos econô- micos pode garantir até R$ 211 mil com a revisão da caderneta. Cinco processos que tratam do assunto vol- tam a ser julgados pelo STF (Supremo Tribunal Federal) e dão esperança a quem aguarda há quase 30 anos pelo ressarcimento do que deixou de ganhar. A bolada de R$ 211 mil pode sair para quem tinha 50 mil cruzados novos em fevereiro de 1989, durante o Plano Verão. Os especialistas ressaltam que os valores exatos que poderão ser recuperados va- riam muito, dependendo do aniversário da poupança e do entendimento da Justiça sobre as perdas acumuladas em outros planos. Os juros do contrato e os juros pela es- pera também variam e po- dem chegar a quase 200%. O poupador que não é as- sociado ao Idec (Instituto de Defesa do Consumidor) —au- tor de ações coletivas para recuperar as perdas— ainda pode conseguir a correção, mas não tem mais como en- trar com um processo, pois o prazo acabou. No ano passado, o STJ (Su- perior Tribunal de Justiça) decidiu também que os pou- padores têm cinco anos para serem beneficiados por deci- sões em ações coletivas. O advogado Alexandre Berthe explica que agora o poupa- dor deve aguardar as deci- sões favoráveis às correções em ações coletivas. O prazo de cinco anos começa a partir do encerramento definitivo. Para se aproveitar das ações que já foram encerra- das, o poupador prejudicado faz uma “habilitação indivi- dual”. Nesses casos, o advo- gado não discute mais a re- visão. Ele só pede à Justiça a aplicação do mesmo enten- dimento favorável dado na outraação. (Fernanda Brigatti) Supremo volta a julgar no dia 26 O STF (Supremo Tribunal Federal) recomeça a julgar os processos dos planos nos dias 26 e 27 deste mês. Outras ações já foram en- cerradas e ainda podem ser pedidas. Os poupadores de- vem ficar de olho nos prazos. Em 24 de agosto deste ano, por exemplo, termina o pra- zo para ações do Bamerin- dus. Já no dia 27 de outubro, acaba o prazo da ação que o Idec ganhou para recuperar as perdas dos poupadores do Banco do Brasil com o Plano Verão. (FB)