Indicadores Industriais | Junho 2013 | Divulgação 08/08/2013

•

0 gostou•303 visualizações

- O faturamento industrial cresceu em junho e no segundo trimestre, porém o crescimento foi baixo no trimestre. As horas trabalhadas aumentaram em junho, mas tiveram volatilidade no trimestre. A utilização da capacidade instalada ficou estável em junho.

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Semelhante a Indicadores Industriais | Junho 2013 | Divulgação 08/08/2013

Semelhante a Indicadores Industriais | Junho 2013 | Divulgação 08/08/2013 (20)

Mais de Confederação Nacional da Indústria

Mais de Confederação Nacional da Indústria (20)

Indicadores Industriais | Junho 2013 | Divulgação 08/08/2013

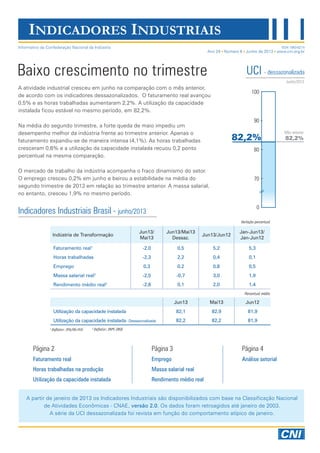

- 1. INDICADORES INDUSTRIAIS Baixo crescimento no trimestre A atividade industrial cresceu em junho na comparação com o mês anterior, de acordo com os indicadores dessazonalizados. O faturamento real avançou 0,5% e as horas trabalhadas aumentaram 2,2%. A utilização da capacidade instalada ficou estável no mesmo período, em 82,2%. Na média do segundo trimestre, a forte queda de maio impediu um desempenho melhor da indústria frente ao trimestre anterior. Apenas o faturamento expandiu-se de maneira intensa (4,1%). As horas trabalhadas cresceram 0,6% e a utilização da capacidade instalada recuou 0,2 ponto percentual na mesma comparação. O mercado de trabalho da indústria acompanha o fraco dinamismo do setor. O emprego cresceu 0,2% em junho e beirou a estabilidade na média do segundo trimestre de 2013 em relação ao trimestre anterior. A massa salarial, no entanto, cresceu 1,9% no mesmo período. Indicadores Industriais Brasil - junho/2013 UCI - dessazonalizada 0 70 80 90 Mês anterior Junho/2013 82,2% 100 82,2% Ano 24 Número 6 Junho de 2013 www.cni.org.br ISSN 1983-621XInformativo da Confederação Nacional da Indústria Página 2 Faturamento real Horas trabalhadas na produção Utilização da capacidade instalada Página 4 Análise setorial Página 3 Emprego Massa salarial real Rendimento médio real Indústria de Transformação Jun13/ Mai13 Jun13/Mai13 Dessaz. Jun13/Jun12 Jan-Jun13/ Jan-Jun12 Faturamento real1 -2,0 0,5 5,2 5,3 Horas trabalhadas -2,3 2,2 0,4 0,1 Emprego 0,3 0,2 0,8 0,5 Massa salarial real2 -2,5 -0,7 3,0 1,9 Rendimento médio real2 -2,8 0,1 2,0 1,4 Variação percentual Percentual médio 1 Deflator: IPA/OG-FGV 2 Deflator: INPC-IBGE Jun13 Mai13 Jun12 Utilização da capacidade instalada 82,1 82,9 81,9 Utilização da capacidade instalada- Dessazonalizada 82,2 82,2 81,9 A partir de janeiro de 2013 os Indicadores Industriais são disponibilizados com base na Classificação Nacional de Atividades Econômicas - CNAE, versão 2.0. Os dados foram retroagidos até janeiro de 2003. A série da UCI dessazonalizada foi revista em função do comportamento atípico de janeiro.

- 2. 2 Ano 24, n. 6, junho de 2013 Indicadores Industriais Faturamento cresce no segundo trimestre • O faturamento real dessazonalizado aumentou 0,5% em junho, frente ao mês anterior; • No segundo trimestre do ano, o faturamento aumentou 4,1% quando comparado ao trimestre anterior; • No primeiro semestre de 2013, o faturamento avançou 5,3% comparativamente ao mesmo período do ano passado; Faturamento real Utilização da capacidade instalada Estabilidade • A indústria operou, em média, com 82,2% da capacidade instalada em junho e ficou estável frente ao mês anterior (indicador livre de influências sazonais); • No segundo trimestre a UCI recuou 0,2 ponto percentual em relação ao trimestre anterior; • No primeiro semestre a UCI ficou 0,8 ponto percentual acima do registrado no mesmo período do ano anterior; Volatilidade e baixo crescimento • As horas trabalhadas na produção cresceram 2,2% em junho frente ao mês anterior (dessazonalizado); • No segundo trimestre, o indicador oscilou e cresceu apenas 0,6% quando comparado ao trimestre anterior; • No primeiro semestre, as horas trabalhadas ficaram relativamente estáveis comparativamente ao mesmo período do ano anterior; Horas trabalhadas na produção Deflator: IPA/OG-FGV Faturamento real Dessazonalizado Índice base: média 2006=100 115 120 125 130 135 jun/10 dez/10 jun/11 dez/11 jun/12 dez/12 jun/13 Dessazonalizado Índice base: média 2006=100 Horas trabalhadas na produção 104 106 108 110 112 jun/10 dez/10 jun/11 dez/11 jun/12 dez/12 jun/13 Dessazonalizado Percentual médio Utilização da capacidade instalada 80 81 82 83 84 85 jun/10 dez/10 jun/11 dez/11 jun/12 dez/12 jun/13

- 3. 3 Ano 24, n. 6, junho de 2013 Indicadores Industriais Massa salarial real Rendimento médio real Indicador avança no segundo trimestre • A massa salarial real recuou 0,7% em junho frente ao mês anterior (dessazonalizado) • Mesmo com a queda de junho, o indicador cresceu 1,9% no segundo trimestre em relação ao trimestre anterior; • No primeiro semestre, a massa salarial também cresceu 1,9% comparativamente ao mesmo período do ano anterior; Relativa estabilidade em junho • O rendimento médio real ficou relativamente estável em junho (0,1%) frente ao mês anterior; • No segundo trimestre, o indicador aumentou 0,9% em relação ao trimestre anterior; • No primeiro semestre, o rendimento real cresceu 1,4% comparativamente ao mesmo período do ano anterior; Menor dinamismo • O emprego dessazonalizado aumentou 0,2% em junho frente ao mês anterior; • No segundo trimestre, o indicador ficou praticamente estável (-0,1%) em relação ao trimestre anterior; • No primeiro semestre o emprego aumentou 0,5% comparativamente ao mesmo período do ano anterior; Emprego Dessazonalizado Índice base: média 2006=100 Emprego 111 112 113 114 115 jun/10 dez/10 jun/11 dez/11 jun/12 dez/12 jun/13 Massa salarial real Deflator: INPC-IBGE Dessazonalizado Índice base: média 2006=100 110 115 120 125 130 135 jun/10 dez/10 jun/11 dez/11 jun/12 dez/12 jun/13 Rendimento médio real Deflator: INPC-IBGE Dessazonalizado Índice base: média 2006=100 99 103 107 111 115 jun/10 dez/10 jun/11 dez/11 jun/12 dez/12 jun/13

- 4. 4 Ano 24, n. 6, junho de 2013 Indicadores Industriais Crescimento se mantém heterogêneo Análise setorial Utilização da capacidade instalada Variação do primeiro semestre de 2013 frente ao mesmo período do ano anterior (em p.p.) Na média do primeiro semestre de 2013 frente ao mesmo período do ano anterior, há crescimento para a maioria dos setores da indústria de transformação. No entanto, existem diferenças no desempenho de setor para setor, o que traduz a evolução heterogênea da atividade industrial. O faturamento expandiu em 15 dos 21 setores considerados. Os setores que cresceram acima da média da indústria (5,3%) foram Máquinas e materiais elétricos, Máquinas e equipamentos, Veículos automotores, Produtos diversos, Vestuário, Madeira, Têxteis e Borracha e plástico. Os setores com as maiores quedas do faturamento no primeiro semestre foram Bebidas e Outros equipamentos de transportes. As horas trabalhadas aumentaram para pouco mais da metade dos setores (12 de 21). Dos que registraram aumento desse indicador, Bebidas e Borracha e plástico foram os destaques, com expansões de 4,7% cada. Há setores com quedas expressivas das horas trabalhadas, como Outros equipamentos de transportes e Derivados de petróleo e biocombustíveis. Há diferenças também no uso da capacidade instalada. Dos 21 setores considerados, em 13 há aumento da utilização da capacidade instalada na comparação entre o primeiro semestre de 2013 com o de 2012. Vestuário, Metalurgia e Madeira foram os que mais aumentaram a UCI. Na direção oposta, Produtos diversos, Farmacêuticos e Derivados de petróleo e biocombustíveis se destacaram pelo maior aumento da ociosidade. O mercado de trabalho ainda mostra dados positivos para a maioria dos setores (13). Os destaques com as maiores altas do emprego foram Bebidas, Couros e calçados e Vestuário, enquanto que os com as quedas mais pronunciadas foram: Derivados de petróleo e biocombustíveis e Impressão e reprodução. A massa salarial também cresce para 13 setores da indústria. Dois setores registraram aumento de dois dígitos da massa salarial (Químicos e Máquinas e materiais elétricos). Os setores com as maiores quedas desse indicador foram Têxteis e Produtos de metal. -3,5 -2,8 -2,4 -1,8 -1,4 -1,3 -0,4 -0,3 0,1 0,6 0,9 1,1 1,2 1,2 1,2 1,5 1,5 1,9 2,0 3,9 4,1 Produtos diversos Farmacêuticos Derivados de petróleo e biocombustíveis Químicos Máquinas e equipamentos Têxteis Impressão e reprodução Outros equip. de transporte Veículos automotores Minerais não metálicos Borracha e plástico Móveis Alimentos Celulose e papel Produtos de metal Bebidas Máquinas e materiais elétricos Couros e calçados Madeira Metalurgia Vestuário

- 5. 5 Ano 24, n. 6, junho de 2013 Indicadores Industriais -10,3 -24,0 -0,3 -3,6 2,8 Faturamento real Horas trabalhadas UCI* Emprego Massa salarial real Queda forte da atividade O setor Outros equipamentos de transporte apresenta clara dificuldade de retornar à trajetória de crescimento. Todas as variáveis registraram queda entre o primeiro semestre de 2013 e o de 2012. O faturamento recuou 10,3% ¬neste primeiro semestre. Essa queda foi a segunda maior da indústria, ficando atrás apenas de Bebidas (-10,4%). As horas trabalhadas recuaram 24,0%, caracterizando a maior retração dentre os 21 setores considerados. No entanto, a queda da utilização da capacidade instalada não foi tão intensa (-0,3 p.p.) como a ocorrida nas horas trabalhadas. O emprego caiu 3,6% na mesma base de comparação, o que representa a terceira maior queda da indústria de transformação. Maior alta na utilização da capacidade instalada O setor Vestuário registrou bons indicadores de atividade na comparação do primeiro semestre deste ano com o mesmo período do ano anterior. O faturamento aumentou 9,3% – a quinta maior alta dentre os demais setores –, enquanto que as horas trabalhadas cresceram 2,4% no mesmo período. O aumento de 4,1 pontos percentuais da utilização da capacidade instalada entre os primeiros semestres de 2012 e de 2013 foi o maior da indústria de transformação no período. O mercado de trabalho também mostra bons indicadores. O emprego aumentou 3,4% (terceira maior alta). O avanço de 4,8% da massa salarial é resultado direto desse maior crescimento do emprego. Outros equipamentos de transporte Vestuário * Em pontos percentuais * Em pontos percentuais Indicadores de atividade do setor Vestuário Variação na média de janeiro a junho de 2013 frente ao mesmo período do ano anterior (%) Indicadores de atividade do setor Outros equipamentos de transporte Variação na média de janeiro a junho de 2013 frente ao mesmo período do ano anterior (%) Faturamento real Horas trabalhadas UCI* Emprego Massa salarial real 9,3 2,4 4,1 3,4 4,8

- 6. 6 Ano 24, n. 6, junho de 2013 Indicadores Industriais Indústria de Transformação - Brasil - série histórica Dados originais Faturamento real* * Deflator: IPA/OG - FGV Índice base fixa: média 2006=100 ano/mês jan fev mar abr mai jun jul ago set out nov dez 2011 105,0 114,2 124,0 114,1 124,5 123,4 123,2 130,9 130,8 129,8 128,4 123,2 2012 107,3 109,1 126,0 112,8 126,8 123,0 125,2 138,0 129,1 136,4 131,9 124,2 2013 114,1 110,3 127,0 129,2 132,1 129,4 Horas trabalhadas na produção Índice base fixa: média 2006=100 ano/mês jan fev mar abr mai jun jul ago set out nov dez 2011 100,4 105,4 110,0 107,3 114,0 111,0 112,5 116,5 111,8 110,7 109,1 101,4 2012 100,0 103,2 110,3 105,3 111,5 107,2 110,1 113,9 107,0 112,7 109,0 98,1 2013 101,6 101,0 107,0 111,0 110,1 107,6 Emprego Índice base fixa: média 2006=100 ano/mês jan fev mar abr mai jun jul ago set out nov dez 2011 111,7 112,2 112,6 113,4 114,2 114,3 114,5 114,9 115,0 114,4 113,4 111,9 2012 112,1 111,9 112,3 112,8 113,5 113,3 113,5 113,5 114,0 114,3 113,9 112,0 2013 111,9 112,4 113,1 113,7 113,9 114,2 Massa salarial real** Rendimento médio real** ** Deflator: INPC-IBGE Índice base fixa: média 2006=100 Índice base fixa: média 2006=100 ano/mês jan fev mar abr mai jun jul ago set out nov dez 2011 116,9 114,5 117,3 114,2 117,0 116,9 120,9 116,5 121,5 122,0 127,6 144,6 2012 122,8 122,4 126,6 122,1 125,0 121,6 126,4 122,1 123,9 124,6 132,7 154,5 2013 123,3 123,8 127,8 125,8 128,5 125,3 ano/mês jan fev mar abr mai jun jul ago set out nov dez 2011 104,7 102,0 104,2 100,7 102,5 102,3 105,6 101,4 105,7 106,6 112,5 129,2 2012 109,5 109,4 112,7 108,2 110,1 107,3 111,4 107,6 108,7 109,0 116,5 137,9 2013 110,2 110,1 113,0 110,6 112,8 109,7 Utilização da Capacidade Instalada Percentual médio ano/mês jan fev mar abr mai jun jul ago set out nov dez 2011 81,5 82,2 83,2 82,8 83,9 83,6 83,5 84,6 83,9 84,1 83,7 80,3 2012 78,9 80,9 82,2 81,5 82,7 81,9 82,6 83,2 83,2 83,9 83,6 80,7 2013 81,8 81,3 82,0 82,9 82,9 82,1 ** Deflator: INPC-IBGE A partir de janeiro de 2013 os Indicadores Industriais são disponibilizados com base na Classificação Nacional de Atividades Econômicas - CNAE, versão 2.0. Os dados foram retroagidos até janeiro de 2003.

- 7. 7 Ano 24, n. 6, junho de 2013 Indicadores Industriais Indústria de Transformação - Brasil - série histórica Dados dessazonalizados Faturamento real* * Deflator: IPA/OG - FGV Índice base fixa: média 2006=100 ano/mês jan fev mar abr mai jun jul ago set out nov dez 2011 118,9 126,4 121,3 120,3 122,2 120,9 122,7 122,0 123,8 124,0 124,7 122,3 2012 119,4 120,5 123,3 119,0 122,6 124,1 122,9 129,1 125,7 126,9 128,2 130,6 2013 126,2 122,5 128,0 131,7 129,8 130,5 Horas trabalhadas na produção Índice base fixa: média 2006=100 ano/mês jan fev mar abr mai jun jul ago set out nov dez 2011 109,4 111,6 108,2 109,1 111,2 109,0 110,4 110,0 108,6 107,8 107,3 108,9 2012 107,6 108,4 109,8 107,0 107,4 106,6 106,6 107,4 106,6 107,1 107,2 107,0 2013 107,8 107,1 107,9 110,2 106,1 108,4 Emprego Índice base fixa: média 2006=100 ano/mês jan fev mar abr mai jun jul ago set out nov dez 2011 113,2 113,6 113,5 113,5 113,8 113,8 114,0 114,1 113,8 113,3 112,9 113,1 2012 113,6 113,3 113,2 112,9 113,1 112,8 113,0 112,7 112,8 113,2 113,4 113,2 2013 113,4 113,8 114,0 113,8 113,5 113,7 Massa salarial real** Rendimento médio real** ** Deflator: INPC-IBGE Índice base fixa: média 2006=100 Índice base fixa: média 2006=100 ano/mês jan fev mar abr mai jun jul ago set out nov dez 2011 118,8 118,3 118,6 118,4 119,3 120,8 121,6 121,1 124,1 123,3 122,9 122,8 2012 125,0 126,2 127,6 126,1 127,0 125,7 127,0 126,7 126,6 126,0 128,0 133,0 2013 125,7 127,7 128,8 129,6 130,3 129,4 ano/mês jan fev mar abr mai jun jul ago set out nov dez 2011 104,8 104,6 105,1 105,2 105,5 106,5 106,7 106,9 108,2 108,5 109,1 108,3 2012 110,3 111,0 111,6 111,4 111,9 111,7 112,2 112,7 112,3 112,4 112,9 113,9 2013 112,7 113,2 113,2 113,9 114,1 114,2 Utilização da Capacidade Instalada Percentual médio ano/mês jan fev mar abr mai jun jul ago set out nov dez 2011 84,0 84,0 83,5 83,0 83,2 83,4 82,9 83,2 82,8 82,5 82,4 82,2 2012 81,4 82,4 82,4 81,7 82,1 81,9 82,2 82,0 82,2 82,3 82,4 82,5 2013 83,0 82,6 82,2 82,9 82,2 82,2 ** Deflator: INPC-IBGE Os parâmetros utilizados na dessazonalização estão disponíveis em www.cni.org.br/indicadoresindustriais em “metodologia”

- 8. Ano 24, n. 6, junho de 2013 Indicadores Industriais INDICADORES INDUSTRIAIS | Publicação Mensal da Confederação Nacional da Indústria - CNI | Gerência Executiva de Política Econômica Gerente-executivo: Flávio Castelo Branco | Gerência Executiva de Pesquisa e Competitividade | Gerente-executivo: Renato da Fonseca Análise: Marcelo de Ávila | Estatística: Edson Velloso e Maircon Ribeiro | Informações técnicas: (61) 3317-9468 Fax: (61) 3317-9456 indicadores.industriais@cni.org.br | Supervisão Gráfica: DIRCOM | Impressão e acabamento: Reprografia Sistema Indústria | Normalização Bibliográfica: DSC/GEDIN | Assinaturas: Serviço de Atendimento ao Cliente Fone: (61) 3317-9989 sac@cni.org.br | SBN Quadra 01 Bloco C Ed. Roberto Simonsen Brasília, DF CEP: 70040-903 | www.cni.org.br | Autorizada a reprodução desde que citada a fonte. Documento elaborado em 07 de agosto de 2013 Informações sobre a metodologia estão disponíveis no endereço: www.cni.org.br/indicadoresindustriais Indicadores Industriais Brasil - junho/2013 FATURAMENTO REAL (variação em %) HORAS TRABALHADAS NA PRODUÇÃO (variação em %) UTILIZAÇÃO DA CAPACIDADE INSTALADA (variação em p.p.) EMPREGO (variação em %) MASSA SALARIAL REAL (variação em %) RENDIMENTO MÉDIO REAL (variação em %) Jun13/ Jun12 Jan- Jun13/ Jan-Jun12 Jun13/ Jun12 Jan- Jun13/ Jan-Jun12 Jun13/ Jun12 Jan- Jun13/ Jan-Jun12 Jun13/ Jun12 Jan- Jun13/ Jan-Jun12 Jun13/ Jun12 Jan- Jun13/ Jan-Jun12 Jun13/ Jun12 Jan- Jun13/ Jan-Jun12 INDÚSTRIA DE TRANSFORMAÇÃO 5,20 5,26 0,37 0,13 0,20 0,82 0,79 0,49 3,04 1,89 2,24 1,40 POR SETOR Alimentos 4,11 2,95 -3,10 -0,93 -2,30 1,51 -0,89 0,18 0,00 1,29 0,96 1,11 Bebidas -5,12 -10,43 4,42 4,68 -0,50 2,40 3,48 5,28 0,30 2,59 -3,04 -2,57 Têxteis 13,50 5,88 -7,49 -6,63 -0,60 -1,61 -3,30 -3,49 -6,77 -6,53 -3,58 -3,16 Vestuário -0,29 9,30 4,92 2,38 1,80 5,06 2,02 3,41 3,91 4,79 1,86 1,37 Couros e calçados 10,93 4,71 7,36 4,43 3,60 2,24 6,76 4,09 8,18 4,48 1,34 0,37 Madeira 9,21 5,98 5,37 1,96 1,00 2,44 3,25 1,40 4,76 3,35 1,42 1,88 Celulose e papel 0,68 0,07 3,18 3,23 0,20 1,35 1,79 2,60 -2,13 -0,71 -3,88 -3,22 Impressão e reprodução -7,97 -6,74 -4,25 0,43 0,50 -0,51 -6,68 -4,19 2,01 0,91 9,29 5,34 Derivados de petróleo e biocombustíveis -6,95 1,35 -0,22 -10,92 1,30 -2,97 -0,86 -9,34 8,59 9,22 9,59 20,23 Químicos 16,14 1,45 -0,68 -2,77 -2,50 -2,14 1,58 0,99 34,23 19,67 32,12 18,46 Farmacêuticos -15,72 -2,21 -4,07 -4,02 -3,80 -3,26 2,32 2,29 0,08 1,48 -2,16 -0,78 Borracha e plástico 9,13 5,52 4,73 4,67 -0,10 1,12 4,12 2,67 2,42 1,66 -1,66 -1,00 Minerais não metálicos 5,73 3,49 -1,20 0,33 1,50 0,78 2,25 1,33 -2,80 -1,64 -4,95 -2,93 Metalurgia 7,09 -0,05 -1,26 0,20 5,80 4,66 -1,41 -1,40 -4,80 -2,92 -3,40 -1,59 Produtos de metal 1,62 4,00 1,38 0,00 0,10 1,55 -0,09 -1,43 -0,07 -3,32 0,08 -1,90 Máq. e materiais elétricos 23,93 22,72 1,18 2,45 0,60 1,89 0,30 0,05 13,02 12,20 12,63 12,13 Máquinas e equipamentos 15,03 16,14 0,47 0,02 -2,00 -1,82 0,64 1,30 0,16 -1,79 -0,51 -3,05 Veículos automotores 5,47 14,63 5,91 4,37 1,90 0,10 2,15 1,36 0,36 -2,94 -1,72 -4,29 Outros equipamentos de transporte -8,33 -10,28 -15,21 -23,98 0,60 -0,37 -0,34 -3,58 -6,28 2,77 -5,95 6,56 Móveis -15,03 -2,57 -0,97 0,11 -0,60 1,28 1,74 2,12 0,45 1,19 -1,26 -0,86 Produtos diversos 10,85 12,60 -8,75 -6,92 2,30 -4,58 -3,36 -2,27 2,06 -2,44 5,63 -0,15