Baixar para ler offline

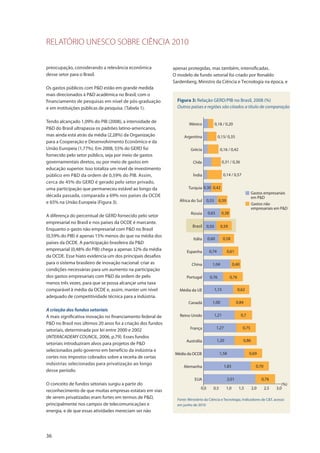

O Relatório UNESCO sobre Ciência 2010 apresenta uma análise das tendências e desenvolvimentos em pesquisa científica, inovação e educação superior globalmente, ressaltando a crescente importância do conhecimento na economia e as disparidades regionais em ciência e tecnologia. O documento enfatiza o impacto da digitalização e a emergente multipolaridade na ciência, com novos centros de pesquisa surgindo em países em desenvolvimento, como Brasil e China. Além disso, aborda a necessidade de apoio contínuo aos países menos desenvolvidos como essencial para a equidade e avanço científico global.