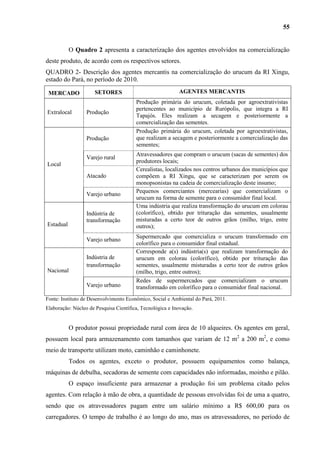

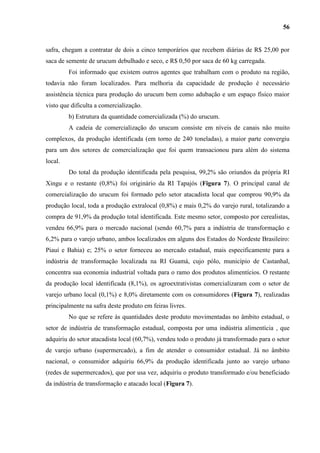

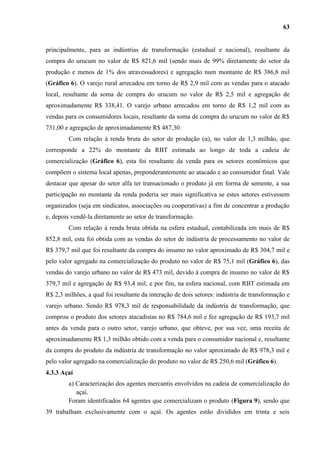

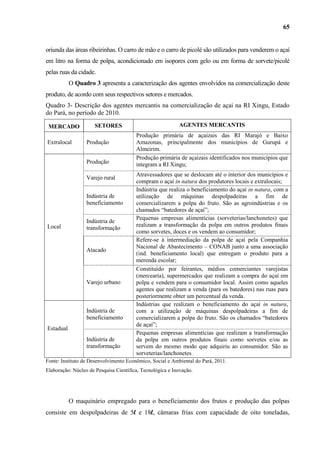

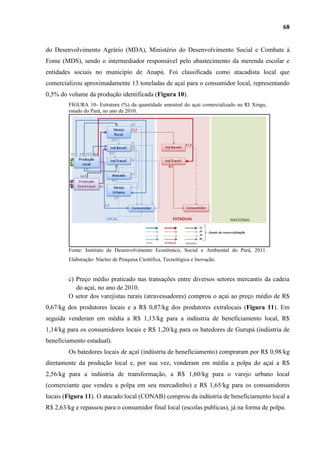

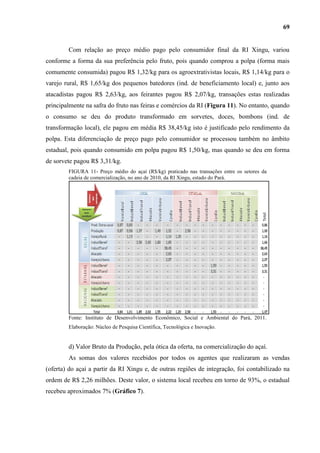

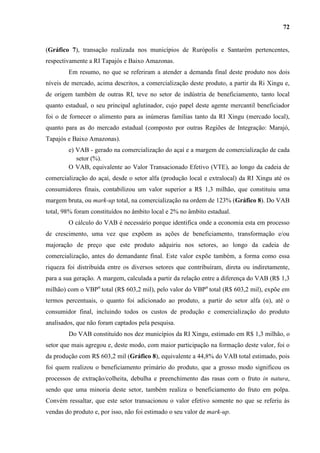

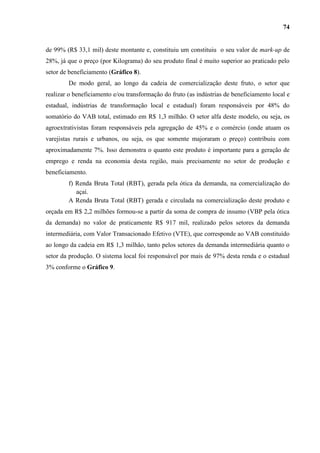

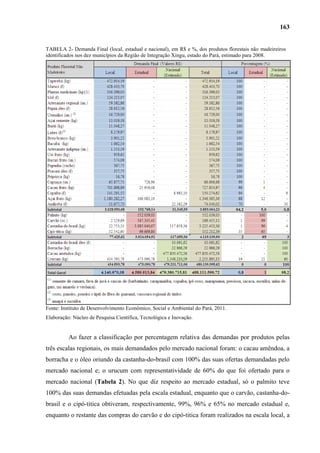

O relatório técnico apresenta os resultados de um estudo sobre as cadeias de comercialização de produtos florestais não madeireiros na Região de Integração Xingu, no Pará. Foram identificados 46 produtos comercializados na região e analisados os fluxos de produção, beneficiamento, transformação, comércio e destino final. Constatou-se que esses produtos, especialmente cacau, castanha-do-brasil, urucum, açaí, palmito e taperebá, têm significativa importância econômica na região