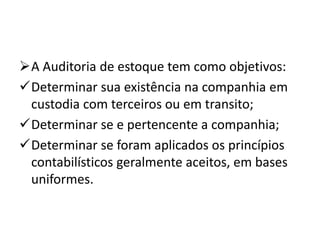

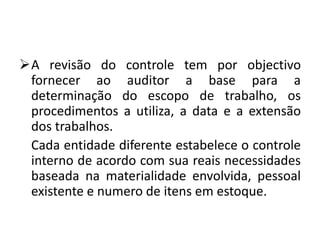

O documento descreve os objetivos e procedimentos de uma auditoria de estoque, incluindo: determinar a existência do estoque da companhia, se pertence à companhia e se os princípios contábeis foram aplicados de forma uniforme. Também descreve a revisão do controle interno e exemplos de fortalecimento como segregação de funções e autorização de compras. Lista procedimentos como contagem física, confirmação, exame de documentos e cálculos.