Baixado 24 vezes

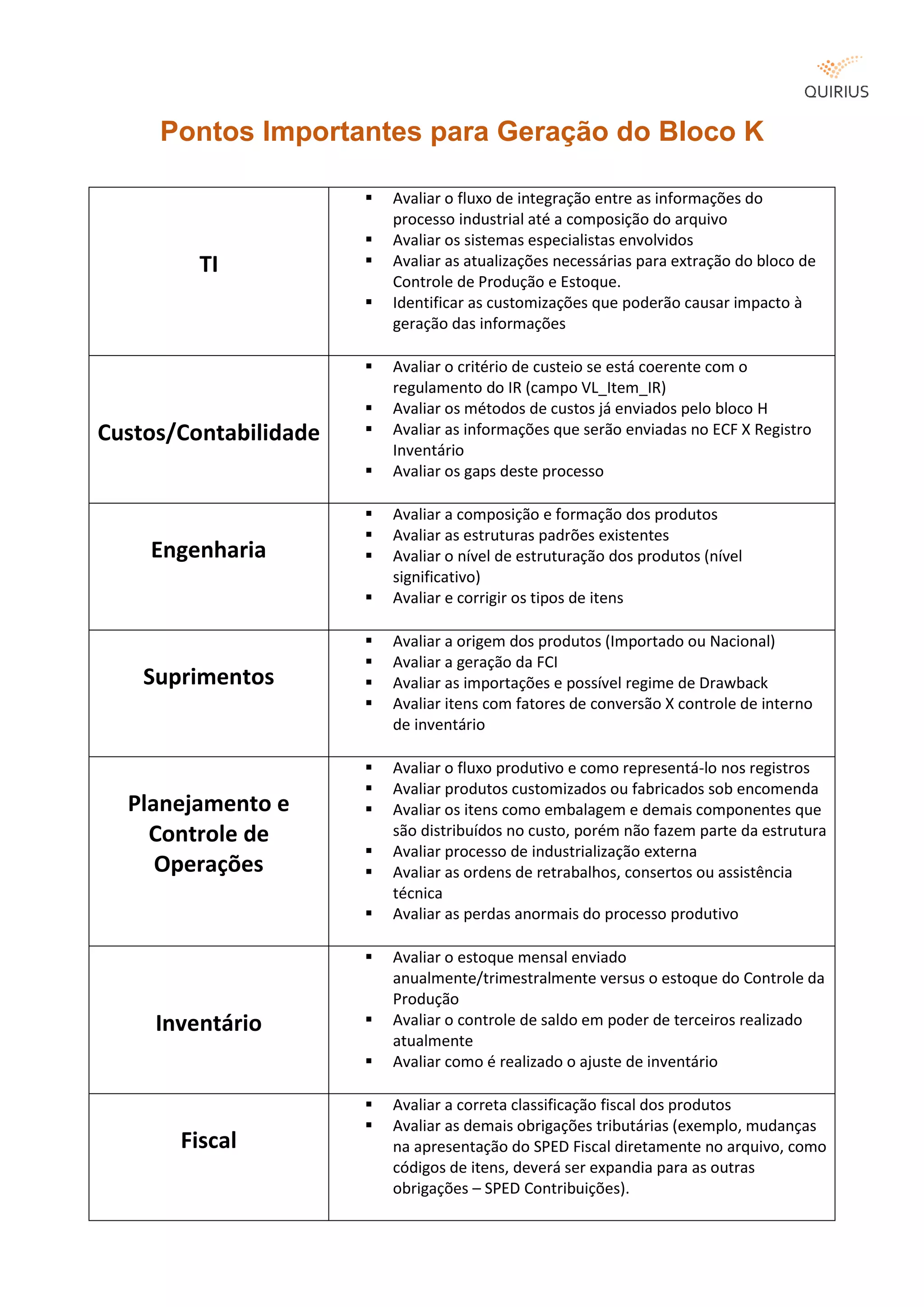

O documento lista pontos importantes a serem avaliados para a geração do Bloco K sobre informações de produção industrial, incluindo a avaliação dos sistemas de TI, critérios de custos, composição dos produtos, origem dos suprimentos, fluxos de produção, estoque, e classificação fiscal.

![[INFOGRÁFICO] MITOS E VERDADES SOBRE DANFE E XML](https://cdn.slidesharecdn.com/ss_thumbnails/infogrficosmitoseverdades-160307193753-thumbnail.jpg?width=640&height=640&fit=bounds)

![Guia do Planejamento Tributário [e-book]](https://cdn.slidesharecdn.com/ss_thumbnails/guiaplanejamentotributrio-ebook-160303205358-thumbnail.jpg?width=640&height=640&fit=bounds)