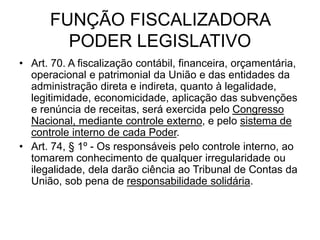

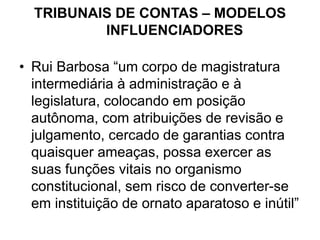

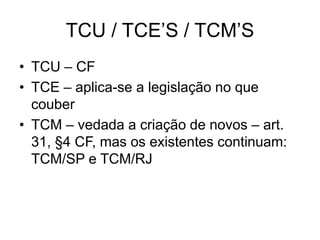

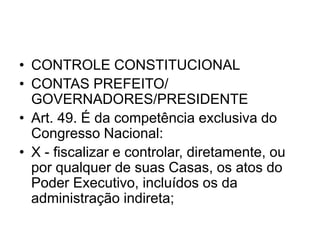

O documento discute o controle externo pelo Poder Legislativo, com apoio dos Tribunais de Contas. Apresenta a separação de poderes segundo Montesquieu e define as funções fiscalizadoras do Legislativo e dos Tribunais de Contas, que realizam auditorias para garantir a legalidade e economicidade dos gastos públicos.