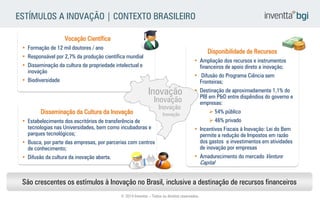

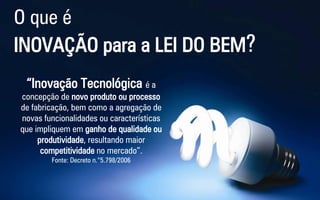

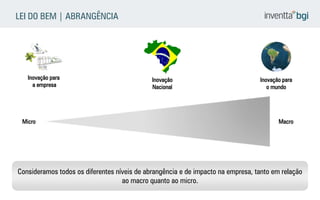

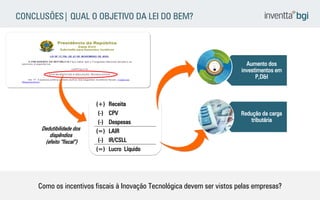

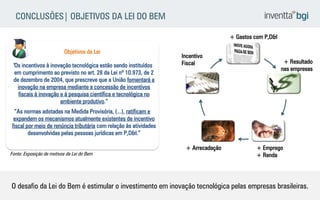

O documento descreve a Braithwaite Global Inc., uma consultoria em incentivos fiscais para P&D em vários países, destacando sua expertise em recuperar investimentos significativos para empresas. Ele também aborda os estímulos à inovação no Brasil, incluindo a Lei do Bem e os diversos recursos financeiros disponíveis para apoiar atividades de P&D e inovação. O objetivo é aumentar o investimento em inovação tecnológica, reduzir a carga tributária e fomentar a competitividade das empresas brasileiras.