Transferir como PDF, PPTX

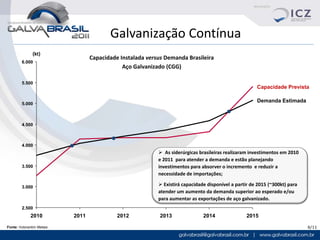

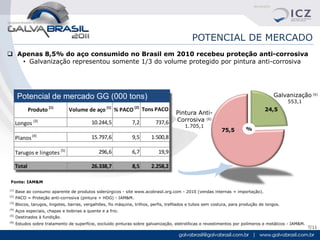

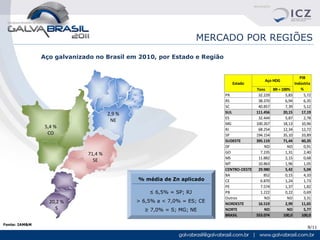

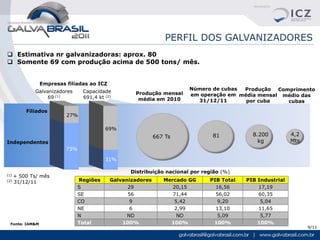

Este documento fornece um perfil da indústria brasileira de galvanização por imersão a quente, discutindo a capacidade instalada versus demanda, potencial de mercado, distribuição geográfica da produção e características dos principais galvanizadores no país.