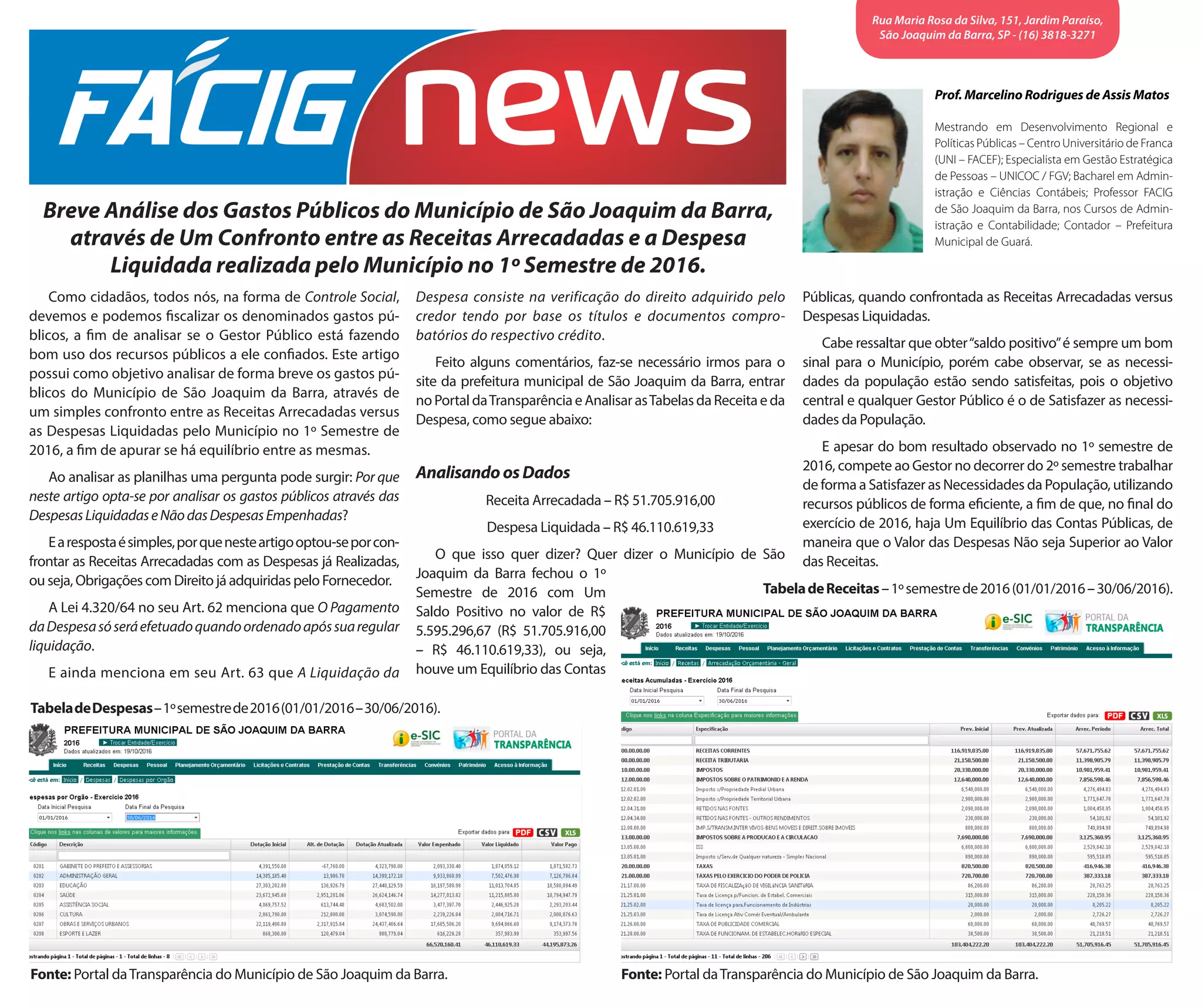

O documento analisa os gastos públicos do município de São Joaquim da Barra no primeiro semestre de 2016, comparando as receitas arrecadadas (R$ 51.705.916,00) com as despesas liquidadas (R$ 46.110.619,33), resultando em um saldo positivo de R$ 5.595.296,67. Apesar do equilíbrio nas contas, enfatiza a importância de atender às necessidades da população com o uso eficiente dos recursos públicos. O autor, Prof. Marcelino Rodrigues de Assis Matos, destaca que o gestor deve continuar a trabalhar para manter esse equilíbrio ao longo do ano.