1. O documento pede a admissão do peticionário no processo e reconsideração da decisão liminar.

2. Também aponta um fato novo: a edição da Lei Estadual no 11.919/10, que extinguiu o adicional de função no Poder Judiciário da Bahia, fazendo com que o pedido de providências perca o objeto.

3. O peticionário pede que seja reconhecida a perda de objeto do pedido de providências em vista da nova lei e o deferimento de seus requerimentos.

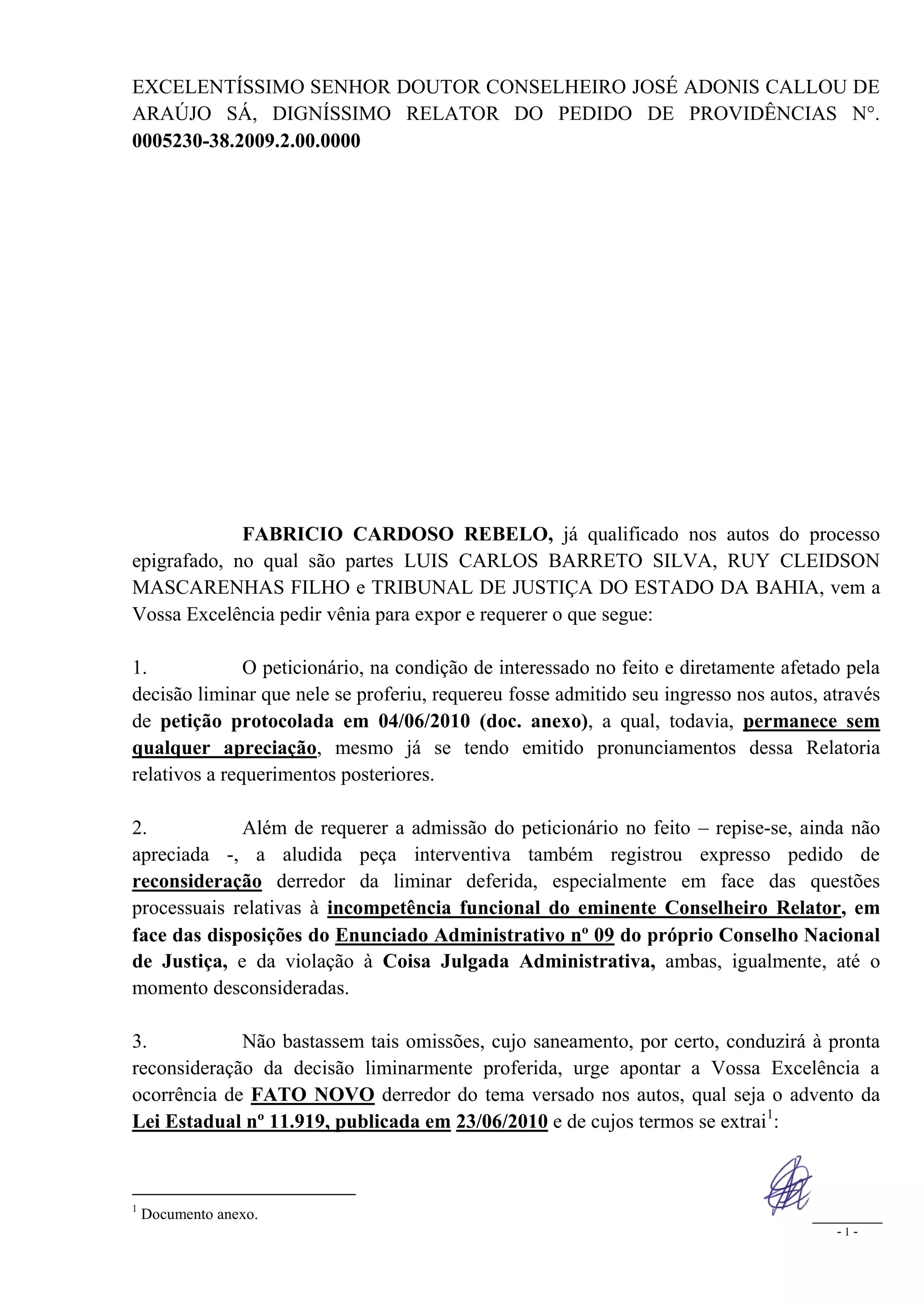

![“Art. 6º As vantagens pecuniárias já concedidas a título de Adicional de

Função e Gratificação de Serviço, instituídas na forma do artigo 5º da Lei

Estadual nº 6.355, de 30 de dezembro de 1991, terão sua vigência limitada

ao prazo máximo de 90 (noventa) dias, contado da publicação desta Lei,

quando serão extintas.

Art. 7º É assegurado a todos os servidores do quadro permanente do

Poder Judiciário da Bahia, que ainda não incorporaram a gratificação do

adicional de função criada pelo art. 5º da Lei Estadual nº. 6.355, de 30 de

dezembro de 1991, ou que ainda percebam parcela residual (adicional de

função livre), e que ainda estiverem percebendo a referida gratificação, o

direito de a incorporarem à razão de 20% (vinte por cento) do valor

nominal percebido, a título de adicional de função, por ano trabalhado e

gratificado com a citada vantagem.

§1º Ficam preservados os direitos decorrentes da Lei Estadual nº. 6.355,

de 30 de dezembro de 1991, e demais dispositivos legais que

asseguraram a incorporação do adicional de função.”

[original não destacado]

4. Consoante se infere dos dispositivos acima transcritos, a novel legislação

regente do tema cuidou de extinguir a parcela denominada adicional de função no âmbito do

Poder Judiciário do Estado da Bahia, restando, mais uma vez, preservado, em sede legal

inequívoca, o direito daqueles que já a incorporaram aos seus vencimentos, sob a forma de

vantagem pessoal – a exemplo do peticionário.

5. Desta feita, considerando que o questionamento que inaugurou o presente

pedido de providências residiu, justamente, no pagamento do adicional de função, bem

assim tendo em foco que, após incorporada, a verba transmuta-se em vantagem pessoal,

expressamente prevista em diversos dispositivos legais hodiernamente vigentes e

preservados pela novel legislação, há de se reconhecer que, extinta a verba, não subsiste

qualquer valia para o presente pedido de providências, restando, em verdade,

configurada sua superveniente perda de objeto.

6. Afinal, inegável o alcance, antes da apreciação de seu mérito, dos precípuos

objetivos que poderiam resultar do pedido de providências, inexistindo, derredor do mesmo

tema, o que mais ser determinado ao Tribunal de Justiça do Estado da Bahia.

7. Apresentadas tais considerações, é a presente para:

a) Reiterar o pedido de intervenção do peticionário no feito, inclusive para

que a este se permita o acesso às peças do processo eletrônico, através do

sistema “e-CNJ”;

-2-](https://image.slidesharecdn.com/evento116-100629221104-phpapp01/85/Evento-116-2-320.jpg)