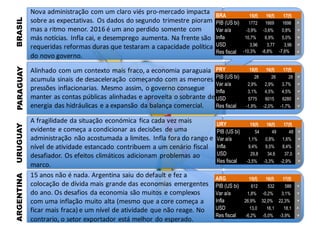

O relatório analisa as perspectivas econômicas de países da América Latina. Apesar de alguns sinais positivos como a estabilização na China e recuperação de commodities, as economias enfrentam desafios como fraqueza nas economias desenvolvidas, desequilíbrios na Ásia e recessão prolongada no Brasil. Algumas economias como a Argentina mostram sinais de recuperação, enquanto outras como o México enfrentam desaceleração da atividade econômica. Questões políticas também afetam o dese