Baixar para ler offline

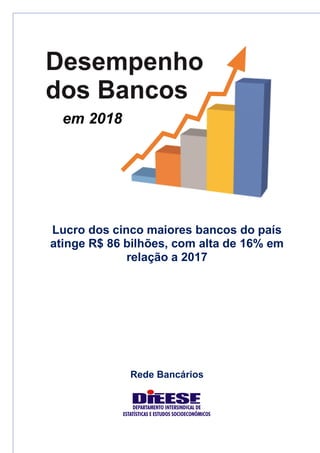

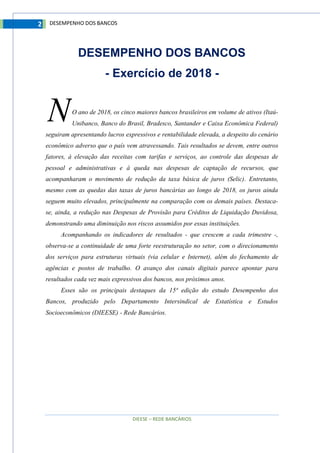

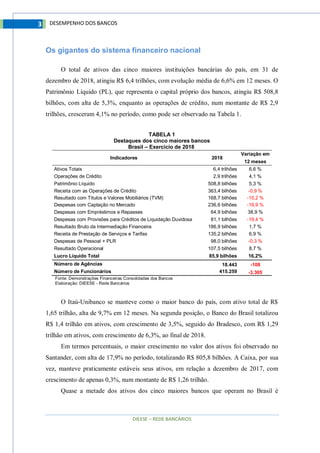

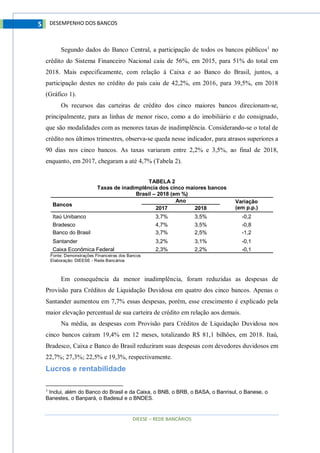

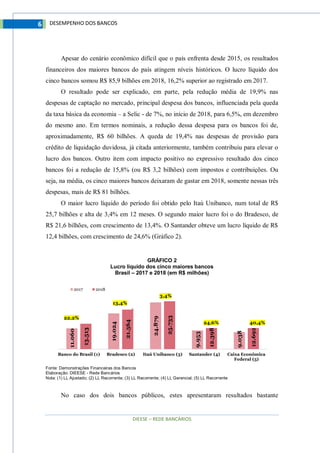

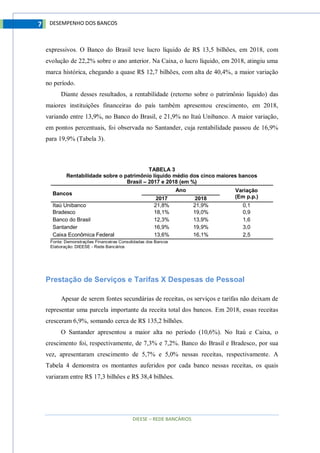

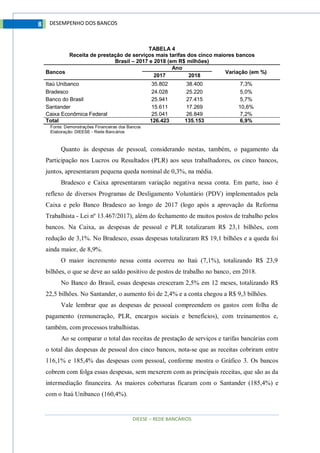

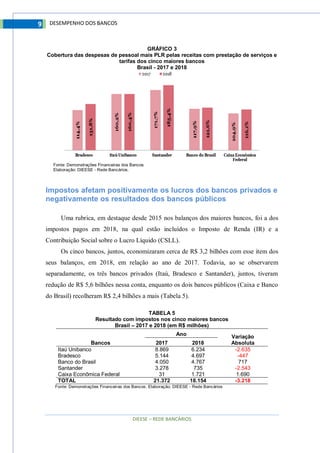

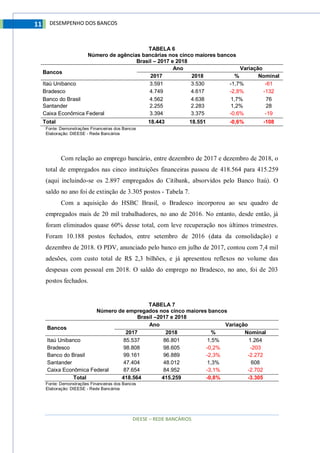

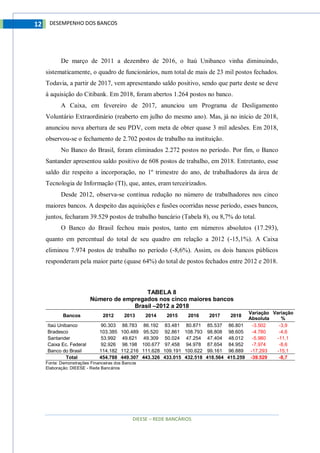

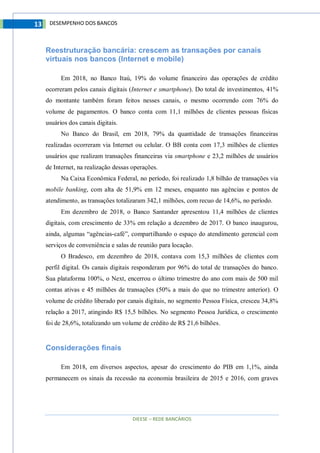

O lucro líquido dos cinco maiores bancos brasileiros atingiu R$ 86 bilhões em 2018, um aumento de 16% em relação a 2017. Os bancos tiveram redução de despesas e aumento de receitas com serviços, apesar da economia adversa. A inadimplência caiu e a rentabilidade dos bancos aumentou, com destaque para o Itaú Unibanco e Bradesco.