Transferir como PDF, PPTX

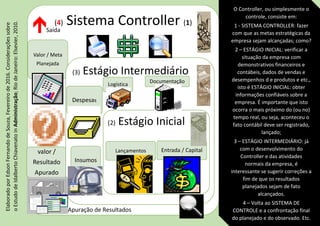

O documento descreve as etapas de um sistema de controller para alcançar as metas estratégicas de uma empresa: (1) Obter informações confiáveis sobre a situação financeira e desempenho da empresa; (2) Sugerir correções no estágio intermediário para garantir que os resultados planejados sejam alcançados; (3) Comparar os resultados planejados e reais ao final do processo.