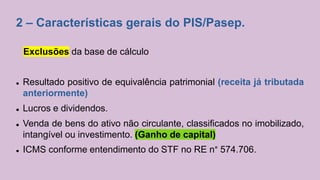

O documento descreve as principais características do PIS/Pasep, incluindo: 1) o fato gerador é o faturamento ou receita, dependendo da sistemática; 2) a apuração é mensal com recolhimento no 25o dia do mês seguinte; 3) a base de cálculo, alíquotas, contribuintes, responsáveis, exclusões e isenções.