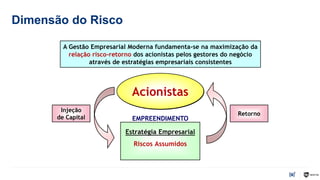

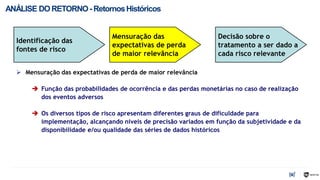

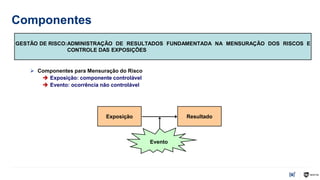

O documento aborda a gestão de riscos na empresa, destacando a importância de maximizar a relação risco-retorno para os acionistas por meio de estratégias consistentes e controle adequado dos riscos financeiros, operacionais e de mercado. A identificação, mensuração e tratamento dos riscos são essenciais para minimizar as perdas e aumentar a confiança e a alavancagem nas operações. Além disso, enfatiza a necessidade de diversificação e flexibilidade como métodos para mitigação de riscos operacionais.

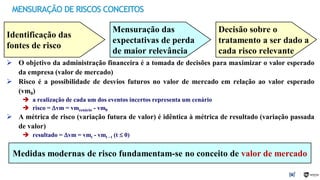

![Operações de Hedge

Efetivação do Hedge: Contratação de Operações de modo que

D Valor [operações de hedge] = - D Valor [carteira original]

ATIVOS

EM US$

Valor em R$

A

PASSIVOS

EM US$

Valor em R$

P

PL0

(R$)

Resultado = PLt - PL0 = [ ( A + DA ) - ( P + DP ) ] - ( A - P )

Resultado = DPL = DA - DP

Hedge: DPL = Zero DA = DP

Evento](https://image.slidesharecdn.com/workshopintroducaoagestaoderisco-240908200112-8e47e888/85/Workshop-Introducao-a-Gestao-de-Risco-pdf-42-320.jpg)

![[slides] Gestão de Riscos (2013: 1º semestre)](https://cdn.slidesharecdn.com/ss_thumbnails/slides-gestaoderiscos-20131osemestre-160107020504-thumbnail.jpg?width=640&height=640&fit=bounds)