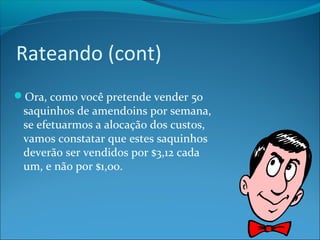

Baixar para ler offline

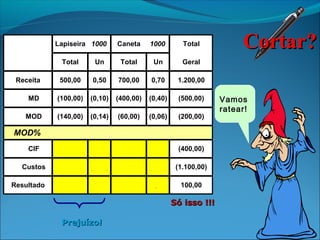

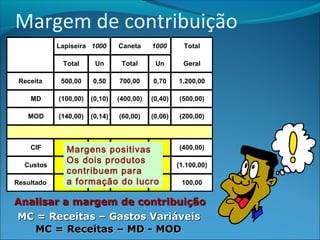

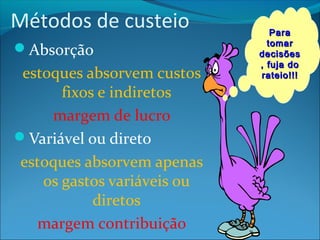

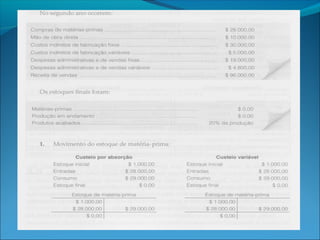

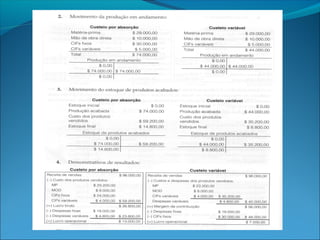

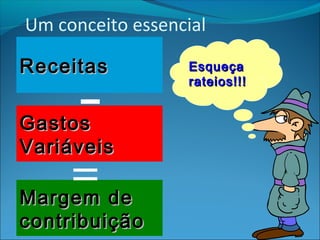

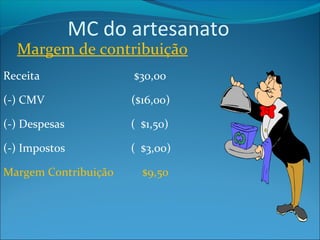

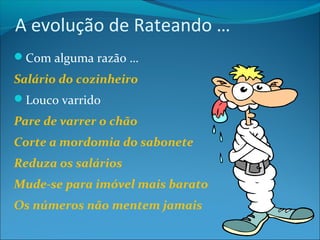

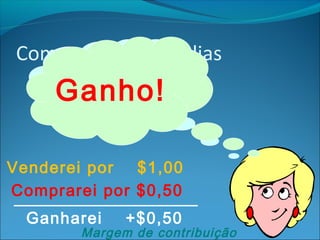

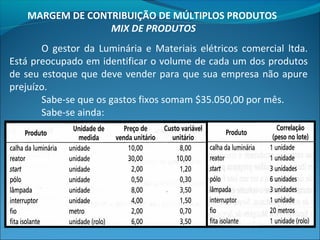

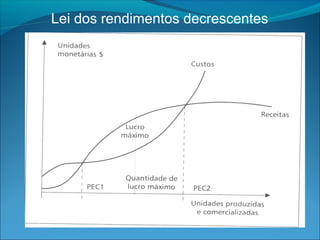

O documento discute os custos de produção e venda de lapiseiras e canetas em uma fábrica de brindes. O contador da fábrica argumenta que os produtos devem dividir todos os custos fixos da empresa por meio de rateios, o que torna ambos os produtos deficitários. No entanto, ao analisar a margem de contribuição de cada produto, verifica-se que ambos contribuem para o lucro quando considerados apenas os custos variáveis.