Baixado 14 vezes

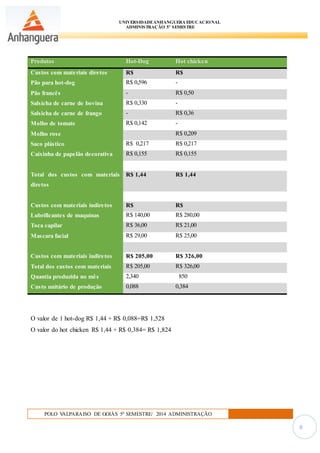

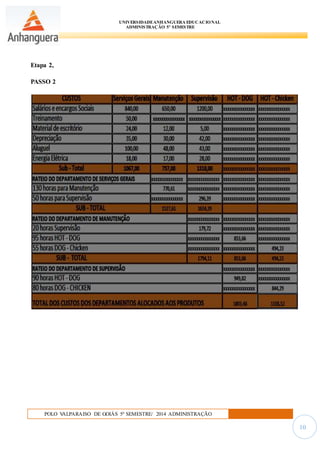

Este documento apresenta os cálculos de custo de produção de dois lanches, o hot-dog e o hot-chicken, produzidos por uma empresa fictícia. Nele são detalhados os custos com matérias-primas, materiais indiretos e mão de obra envolvidos na produção de cada lanche, assim como o custo unitário final de cada produto.